Blackstone se garantiza el éxito de la opa sobre Hispania al subir un 4,5% el precio

El consejo de la socimi ve jusa la oferta y recomienda la venta Valora la compañía en cerca de 2.000 millones

Blackstone ha buscado la paz con Hispania para asegurarse el éxito de su opa sobre la inmobiliaria española especializada en propiedades hoteleras. El fondo estadounidense comunicó este viernes que ha elevado la oferta en un 4,5%, hasta llegar a los 18,25 euros por acción, lo que provocó que el consejo de administración de la socimi concluyese que “el precio es el adecuado”, según un comunicado enviado a la Comisión Nacional del Mercado de Valores (CNMV). El fondo se ahorra así un proceso hostil que podría haber dilatado la decisión de los accionistas.

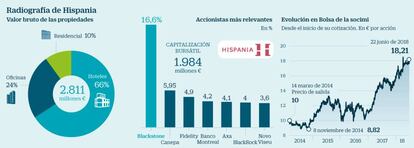

La firma americana, el mayor fondo inmobiliario del mundo con propiedades bajo gestión por valor de 185.000 millones de euros, lanzó una opa en abril por la inmobiliaria española impulsada y gestionada externamente por Grupo Azora. Blackstone anunció entonces la oferta a 17,45 euros, que valoraba la compañía en 1.920 millones, y además avanzó que había comprado al magnate George Soros, que hasta entonces había ejercido como principal accionista de Hispania, su participación del 16,6% a ese precio.

Pero Hispania calificó el movimiento de Blackstone como hostil y aseguró que buscaría compradores alternativos. Tras subir ahora el precio, el consejo ha pasado a considerar la puja como “atractiva” y a recomendarla “unánimemente” a sus accionistas. Además, todos los miembros de este órgano de gestión y varios de sus socios ya han avanzado su intención de acudir a la opa con sus participaciones minoritarias, representativas del 0,044% del capital. La propia gestora Azora, propiedad de los consejeros de Hispania Concha Osácar y Fernando Gumuzio, también venderá sus títulos representativos del 1,07%. Igualmente Blackstone ha logrado ya el compromiso de venta de Canepa Managment.

Blackstone ha presentado su propuesta de subida justo al fin del plazo legal de diez días con que el consejo de Hispania contaba para emitir su informe sobre la oferta. Asimismo, tiene lugar en tanto está abierto el periodo de aceptación de la operación, que se extiende hasta el próximo 13 de julio.

Cuánto vale la empresa

El nuevo precio eleva a 1.992,34 millones la valoración de la compañía, aunque el fondo estadounidense únicamente tiene que desembolsar 1.661,6 millones, al descontar la participación del 16,6% adquirida previamente a Soros.

A parte, Blackstone garantiza su opa con un aval de BNP Paribas equivalente al total de la operación, si bien posteriormente la financiará con “recursos propios procedentes por los distintos fondos de inversión que gestiona”.

El primer propietario hotelero

Camas. Hispania es el gran casero hotelero de España, con establecimientos operados por diferentes enseñas como Barceló, con 13.100 habitaciones en 46 hoteles. La socimi quiso especializarse en este segmento inmobiliario tras fracasar su opa sobre Realia, que finalmente cayó en manos del magnate mexicano Carlos Slim.

Fusión. Creará un gigante con 60 hoteles, al unir este negocio turístico de Hispania a su cartera comprada a HI Partners (Banco Sabadell) por 630 millones de euros, una operación cerrada en octubre y que incluyó 14 establecimientos.

Otros negocios. La cartera de Hispania está compuesta además por oficinas (alrededor del 24% del valor, según cifras de dicembre de 2017) y el resto, el 10% corresponde a viviendas. La previsión es que Blackstone venda estos activos.

La nueva constraprestación arroja una prima del 5,6% respecto a la cotización de Hispania la víspera de que el pasado 3 de abril trascendiera el interés del fondo por la socimi.

Esta prima se dispara un 82% en el caso de comparar el nuevo precio con el de 10 euros por acción al que Hispania se constituyó y salió a Bolsa el 4 de marzo de 2014.

Fue, de hecho, la primera socimi (sociedad cotizada de inversión en el mercado inmobiliario) que se estrenó en el parqué. Este tipo de empresas tienen la ventaja fiscal de estar exentas en el impuesto de Sociedades a cambio de obligaciones como repartir el 80% de su beneficio en dividendos (que sí tributan) y también deben cotizar. Tras ella llegaron otras grandes como Merlin, Lar España y Axiare (que ha sido adquirida este año por la histórica Inmobiliaria Colonial, que a su vez se reconvirtió en socimi en 2017).

La oferta final de Blackstone recoge, además, la nueva valoración de las propiedades de Hispania, que anunció el viernes junto a la conformidad respecto al nuevo precio. El valor de la cartera asciende a 2.811 millones, según la última tasación realizada por CBRE a 31 de mayo, lo que supone una revalorización del 5,7% respecto a finales del pasado año.

La nueva oferta se acerca de esta manera al NAV (valor neto de los activos) revalorizado de la socimi, que se sitúa ahora en 1.916 millones si se descuenta la deuda de 894,8 millones al cierre de marzo. El precio reconoce así un mínima prima sobre NAV, algo superior al 3%.

El gran propietario

Hispania es el mayor propietario de hoteles del país. Cuenta con 46 establecimientos, ubicados en las principales zonas turísticas, además de 25 edificios de oficinas repartidos entre Madrid y Barcelona.

Nació como un vehículo de inversión con una vida de siete años, pero en los últimos meses, la gestora Azora había virado su estrategia para convertirla en una plataforma exclusivamente hotelera y, a partir de 2019, dar salida a los actuales accionistas. Con ese objetivo comenzó un proceso de venta de su cartera de oficinas (valoradas en alrededor de 600 millones) al fondo Tristan Capital y la venta minorista de sus viviendas destinadas al alquiler.

Sin embargo, esos planes se vieron truncados con la operación de Blackstone, que se anticipó a la posible llegada de otros competidores en los próximos meses. Está previsto que el fondo se desprenda de las oficinas y viviendas, pero no ha confirmado si seguirá adelante con el acuerdo con Tristan o bien buscará otro comprador.

La intención de Blackstone es excluir a Hispania de Bolsa cuando la controle al 100% y fusionarla con HI Partners, la cartera hotelera que compró a Sabadell el pasado año por 630 millones. Se calcula que la inmobiliaria deje de cotizar en tres meses.

Adicionalmente, Blackstone prevé romper el acuerdo de gestión externa que Hispania mantiene con Azora, lo que le supondrá pagar a esta firma 173 millones por rescisión anticipada de contrato.

El fondo estadounidense se ha convertido en un activo protagonista en el inmobiliario español. El pasado año compró a Santander el 51% del ladrillo procedente de Popular por 5.100 millones, además de crear una cartera de 12.000 viviendas destinadas alquiler procedentes de adjudicados bancarios (tras comprar varios portfolios de créditos dudosos a varias entidades).