El BCE gana tiempo con la guerra comercial y el retroceso en la confianza

Los expertos no prevén cambios en la reunión de mañana, sí en junio El optimismo empresarial se desvanece en Alemania

El consejo de gobierno del BCE llega a la reunión de mañana jueves sin presión alguna para mover ficha en el esperado proceso de retirada de estímulos. Aun al contrario, la incertidumbre que plantea la ola de proteccionismo iniciada desde la Casa Blanca y las señales de relativa debilidad que arrojan algunos de los últimos datos macroeconómicos de la zona euro ofrecen los argumentos necesarios para no mover una coma del mensaje lanzado tras la reunión de marzo. Los expertos de hecho no esperan novedades de los mensajes que lance mañana Mario Draghi y coinciden que será en junio cuando el presidente del BCE deberá despejar la gran incógnita que inquieta a los inversores, en qué momento finalizarán de forma definitiva las compras mensuales de deuda, si en septiembre de este año o un poco más allá.

En junio será cuando el BCE presente sus nuevas estimaciones macroeconómicas para la zona euro. Sin embargo, el foco sí de mañana estará en el análisis que hará Draghi de los últimos datos económicos y en si son síntoma de un crecimiento más débil del previsto, lo que daría una nueva tregua a la continuidad de los estímulos monetarios. La reunión del BCE se celebra bajo la resaca de la publicación del dato de confianza de los empresarios alemanes, que ha caído en abril por quinto mes consecutivo y se sitúa en su nivel más bajo desde 2017, según el índice del Instituto Ifo publicado ayer. El dato ha bajado a 102,1 puntos desde los 103,3 del mes anterior. “El optimismo entre los empresarios alemanes se ha evaporado”, reconoció el presidente del Instituto Ifo, Clement Fuest, sobre lo que influye indudablemente la amenaza de guerra comercial lanzada por EE UU y de incalculable impacto para una economía exportadora como la germana. El diagnóstico del Instituto Ifo concluye que “la economía alemana se está ralentizando”, a lo que tampoco contribuye la fortaleza del euro, que en el año se aprecia cerca del 2% frente al dólar.

La actividad del sector privado de la zona euro ha arrojado además en el mes de abril su peor lectura en 14 meses en el caso del sector manufacturero, al caer a los 56 puntos, según los datos conocidos el lunes. “El telón de fondo del crecimiento en Europa no es tan fuerte como en la recta final de 2017 o principios de 2018”, reconocen en Citi.

Goldman Sachs y Deustche Bank prevén que las compras de deuda se reduzcan en septiembre hasta quedar a cero a final de año

En Goldman Sachs coinciden en que el ritmo de crecimiento de la zona euro se está ralentizando en los primeros compases del ejercicio y esperan un crecimiento más modesto en el segundo semestre a la vista de que el impulso en la actividad registrado en 2017 comienza a desvanecerse. Así, la zona euro habría alcanzado su pico de crecimiento económico. El propio BCE ya prevé un retroceso del avance del PIB en 2019 al 1,9%, desde el 2,4% para este año.

“El BCE volverá a indicar que el crecimiento es robusto y generalizado, en línea con las previsiones de marzo, incluso a pesar de que los riesgos a la baja se han incrementado”, señalan desde Goldman Sachs, que espera también que Draghi vuelva a insistir en la necesidad de conservar la paciencia, la prudencia y la insistencia en los estímulos monetarios. “En términos generales, el BCE está ganando tiempo”, añaden desde Deutsche Bank, donde tampoco prevén cambios en el mensaje que lance mañana la institución. El banco alemán prevé, la igual que Goldman Sachs, que el BCE anuncie en junio que la compra de deuda se prolongará hasta finales de año, aunque reduciéndose de forma gradual desde los 30.000 millones de euros al mes hasta quedar a cero a partir de septiembre.

La secuencia de la normalización monetaria

Compras de deuda. El primer paso es su reducción hasta desaparecer, desde los 30.000 millones de euros al mes actuales, vigentes hasta septiembre.

Facilidad de depósito. Está en la actualidad en el -0,4% y deberá colocarse en positivo antes de una subida de los tipos oficiales de referencia. Deutsche Bank prevé un primer aumento de la facilidad de depósito en 20 puntos básicos en junio de 2019.

Reinversiones de deuda. El BCE va a seguir reinvirtiendo la deuda que vence en su balance hasta mucho tiempo después de que haya finalizado el programa de compras.

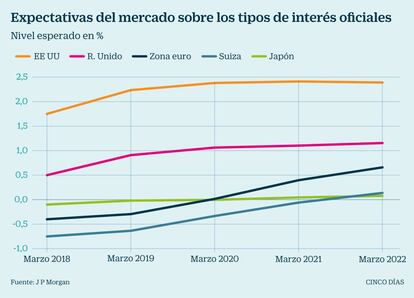

Alza de tipos. La estimación del momento en que el BCE subirá finalmente los tipos se está retrasando en el tiempo y si en marzo el consenso apuntaba al segundo trimestre de 2019, ahora esa decisión se aplaza al tercer trimestre de ese año, poco antes de la marcha de Draghi.