La banca también puede beneficiarse de las ayudas del Plan de Vivienda

Las casas del stock o las promociones inacabadas tienen derecho a subvención El objetivo es crear un parque inmobiliario estable para arrendar

Uno de los programas que incluye el nuevo Plan de Vivienda 2018-2021 es el destinado al fomento del parque de casas en alquiler. El Gobierno se muestra convencido de que España necesita generar un importante volumen de pisos en régimen de arrendamiento a precios asequibles, tal y como ocurre en numerosos países europeos. De esta manera, se podrá dar respuesta a las necesidades de emancipación de millones de jóvenes y solventar los problemas de alojamiento que pueden sobrevenir a los hogares que, por ejemplo, sufran un desahucio.

El objetivo es encomiable, pero puede tardar en dar sus frutos demasiado tiempo, ya que tal y como anunció el ministro de Fomento, Íñigo de la Serna, durante la presentación del plan, las ayudas previstas están pensadas inicialmente para que promotores públicos y privados construyan viviendas para alquilar.

No obstante, el detalle del plan publicado en el Boletín Oficial del Estado (BOE) también contempla que puedan obtener financiación con cargo a estas ayudas las viviendas o promociones de pisos con obras en curso paralizadas y que reanuden las mismas hasta su completa finalización, “siempre y cuando se vayan a ceder en uso o destinar al arrendamiento durante un plazo mínimo de 25 años”. También tendrán derecho a ser subvencionada la rehabilitación de edificios o viviendas que después vayan a ser arrendadas. Este matiz no es baladí. Sobre todo, teniendo en cuenta que según Fomento, todavía existe un stock sin vender de más de 400.000 casas nuevas, una cifra que otros estudios privados rebajan considerablemente. De esta forma, si parte de esas viviendas se destinan al arrendamiento, podrían beneficiarse de las ayudas del plan. Buena parte de esas casas se encuentran todavía en los balances de las entidades, aunque son los servicers quienes gestionan su mantenimiento y comercialización. Fuentes del Ministerio de Fomento confirman que si se produce ese cambio de uso y las casas se arriendan a los precios topados por el plan, sus propietarios, sean quienes sean, podrían beneficiarse de las subvenciones.

No parece, a priori, que el sector financiero esté interesado en arrendar parte de su cartera de pisos durante un mínimo de 25 años, porque no es su negocio. Sin embargo, una vez conseguidos los inquilinos, puede ser otra forma de hacer atractiva una promoción para los inversores a quienes cada vez les interesa más el mercado del alquiler residencial español.

La iniciativa, no obstante, tiene sus puntos débiles, en opinión de la patronal de promotores APCE-Asprima. El gerente y secretario general de ambas asociaciones, Daniel Cuervo, advierte que esta medida hubiera sido más efectiva si en lugar de obligar a que toda la promoción sea destinada al arrendamiento, se permitiera que un porcentaje pudiera ser vendido. Asegura que sí puede beneficiar a que siga drenándose el excedente de casas ya construidas, pero considera que la horquilla de ingresos exigida debería haber sido más elevada y no haberse limitado a tres veces el Iprem (unos 22.500 euros brutos anuales). Solo contempla mayores ingresos para situaciones específicas como ser familia numerosa.

En este sentido, y dado que la mayor parte de las casas que se alquilan en España se encuentran en manos de particulares, desde APCE echan en falta incentivos fiscales para los propietarios. “Consideramos que esa clase de medidas hubiera conseguido poner más viviendas en alquiler en menos tiempo, lo que contribuiría a moderar las rentas”, señala Cuervo.

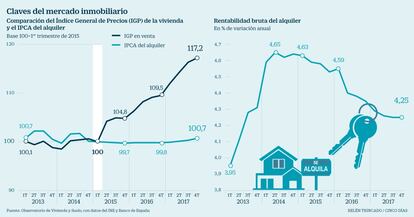

En esta línea, el PSOE ha denunciado que desde que se inició la recuperación del sector hay ciudades donde los alquileres se han encarecido más del 20%, sobre todo por la escasez de oferta y los efectos perniciosos de la reforma de la Ley de Arrendamientos Urbanos (LAU) que promovió el Gobierno en 2013. Por ello, proponen volver a la norma anterior y un completo paquete de incentivos fiscales dirigidos a que al propietario le interese más tener la casa alquilada que vacía. Entretanto, la rentabilidad bruta del alquiler parece haberse estabilizado en torno al 4,2% anual, si bien hay ciudades donde alcanza el 7,5% y 8%.

Requisitos para poder cobrar las subvenciones

Beneficiarios. Podrán acogerse las personas físicas mayores de edad, las Administraciones públicas, los organismos públicos y demás entidades de derecho público y privado, así como empresas públicas, privadas, público-privadas o sociedades mercantiles participadas mayoritariamente por las Administraciones. También, las fundaciones, cooperativas o empresas de la economía social.

Cuantías. Habrá ayudas directas de dos tipos, según el proyecto. Una de hasta 350 euros por metro cuadrado útil que no podrá superar el 50% de la inversión que requiera el desarrollo o los 36.750 euros por casa. La otra será de hasta 300 euros por metro cuadrado útil, el 40% de la inversión y con un límite de 31.500 euros por vivienda.

Límites del alquiler a cobrar. De nuevo, hay dos modalidades. En el primer caso, la renta a cobrar no podrá superar los 5,5 euros por metro cuadrado más un 60% de esa cuantía por metro cuadrado de garaje. En el segundo supuesto, no podrá superar los siete euros por metro cuadrado mensuales, más el 60% por metro de plaza de parking.

Plazo de las obras. Los trabajos no podrán durar más de 30 meses, salvo cuando se trate de más de 50 viviendas, que se prolongarán 36 meses.