El impuesto sobre el patrimonio, el tributo con mayor elusión fiscal

Los expertos denuncian problemas de equidad España será el único país que mantiene el tributo

El impuesto sobre el patrimonio se ha batido en retirada en la mayoría de países desarrollados. Francia, uno de los últimos bastiones que quedaban, ha anunciado su supresión. España será así el único Estado miembro que lo mantendrá si, como ha sucedido en los últimos años, sigue prorrogando anualmente el impuesto.

Un informe reciente del Instituto de Economía de Barcelona (IEB) ha destacado las múltiples deficiencias que presenta el impuesto y ha alertado de que es un tributo en el que existe una gran elusión fiscal, especialmente de aquellos contribuyentes con mayores recursos.

José María Durán-Cabré, profesor de la Universidad de Barcelona y director del IEB apunta a problemas de equidad horizontal, es decir, que dos contribuyentes con igual riqueza reciben un tratamiento fiscal distinto en función de las características de los bienes que posean. Incluso un mismo activo, la vivienda, puede tributar de forma distinta en función de si se toma como referencia el valor catastral o de mercado. La legislación contempla exenciones para bienes como la vivienda habitual, los planes de pensiones o las participaciones en empresas familiares. “La exención de la empresa aumenta con el patrimonio hasta representar casi el 60% del patrimonio total del 1% de contribuyentes más ricos”, señala Durán-Cabré, que apunta que es un beneficio que “facilita el camino hacia la elusión fiscal”.

Recuerda que un estudio reciente del investigador Alejandro Esteller-Moré determinó que el tax gap o brecha fiscal del impuesto sobre el patrimonio en Cataluña se sitúa en el 45%. Esa es “la parte de la recaudación real que se deja de obtener en relación con la recaudación potencial, que es la que se debería obtener con pleno cumplimiento”. Y para el 10% de los declarantes más ricos, el tax gap se sitúa en el 50%.

Mariona Mas Montserrat, investigadora del IEB, recordó que durante años se podía incluir como patrimonio exento cualquier tipo de activo a través de participaciones indirectas en sociedades holding. Si bien la normativa se endureció, Mas señala que el control que realizan comunidades como Cataluña es laxo. “Poco efecto tiene, pues, endurecer la interpretación de la norma si no se comprueba que se aplique correctamente”.

Las numerosas exenciones, especialmente las relaciones con participaciones empresariales, y los límites de tributación conjunta con el IRPF dejan un amplio margen para la elusión fiscal.

Sin embargo, es lógico que la legislación facilite la continuidad de las empresas entre generaciones y que se establezca algún tipo de límite para impedir que los contribuyentes sin liquidez deban vender (o malvender) sus bienes para pagar el impuesto.

Llegados a este punto, Durán-Cabré se pregunta si dadas las deficiencias que presenta el tributo y la complejidad para solucionarlas sin generar distorsiones, el impuesto sobre el patrimonio es una herramienta redistributiva útil.

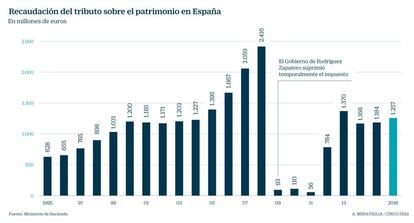

La mayor parte de países de la UE han contestado que no y por eso no incluyen el impuesto sobre el patrimonio en su legislación. En España, el Gobierno de José Luis Rodríguez Zapatero suprimió el impuesto en 2008 y lo recuperó de forma temporal en 2011, elevando el mínimo exento. Desde entonces, cada año se ha renovado. Sin embargo, en 2018, Hacienda ha olvidado prorrogar del impuesto. Es decir, aunque sea de forma virtual, el impuesto sobre el patrimonio no existe hoy en España. Todo indica que antes del 31 de diciembre, cuando se produce el devengo del impuesto, se aprobará la prórroga. En caso contrario, Hacienda debería compensar a las comunidades autónomas, que son las que recaudan el impuesto. Madrid es la única que ha optado por bonificar totalmente el impuesto sobre el patrimonio.