La nueva regulación en fondos agravará el declive de las comisiones de la banca

Goldman prevé un alza de ingresos por comisiones del 2% en 2018 y 2019 frente al 7% de 2017 El alza de tipos, que dará nuevo atractivo a los depósitos, acentuará ese menor aumento

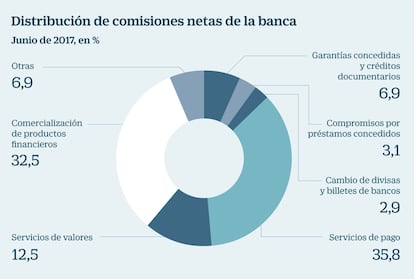

El cobro de comisiones por la venta de fondos de inversión se ha convertido en una pieza clave de la cuenta de resultados de la banca durante estos años de tipos de interés a cero, que han minado el negocio tradicional de las entidades de captar y prestar dinero y reducido el margen de intermediación. Los bancos españoles elevaron los ingresos por comisiones netas de su negocio en España el 9,8% interanual, según datos del Banco de España a cierre de junio. Y el 32,5% de esos ingresos correspondieron a la venta de productos financieros, en los que se incluyen fondos y también planes de pensiones y seguros.

Esa fuente de ingresos está sin embargo destinada a menguar, en un proceso que se verá agravado por la entrada en vigor en 2018 de la directiva Mifid 2, que impone nuevas restricciones para que los bancos se sigan apuntando parte de las comisiones de gestión de los fondos que vende su propia red de oficinas. Estas comisiones son las denominadas de retrocesión, por las que las gestoras de las entidades financieras entregan a sus bancos matrices alrededor de dos tercios de las comisiones de gestión cobradas en los fondos. Así, en la actualidad el partícipe paga una comisión de gestión que en realidad se reparten el gestor del fondo y su distribuidor.

Con Mifid 2, los bancos solo podrán mantener esos ingresos por comisiones si ofrecen asesoramiento al cliente y hacen un seguimiento anual de la idoneidad del producto o si le ofrecen al menos una cuarta parte de fondos de otras gestoras, no propios.

Los analistas prevén que la banca encaje cierto impacto por esta normativa, aunque también prevén que el sector busque de forma mayoritaria el resquicio para seguir anotándose los incentivos por la venta de fondos. “Se declararán de forma mayoritaria asesores no independientes y encontrarán la fórmula de justificar las retrocesiones”, señala un analista de banca.

Afi prevé el estancamiento de los ingresos por comisiones de la banca española en 2019, coincidiendo con la primera subida de tipos

Aun así, Mifid 2 va a ser el agravante para una tendencia de ingresos por comisiones en descenso. “El ritmo de crecimiento de las comisiones parece poco sostenible. En un entorno de ausencia de crecimiento de crédito y la entrada en vigor de nuevas regulaciones, creemos que el crecimiento de dicha partida debería situarse en niveles algo más moderados”, señala Gonzalo López Eguiguren, analista de banca de Mirabaud. A Mifid 2 se sumará también en 2018 la directiva de servicios de pago en Europa, que dará a los proveedores de servicios de pago a terceros acceso a la infraestructura de los bancos y que puede ser otro foco de menores ingresos por servicios financieros.

Las estimaciones de Goldman Sachs son contundentes sobre los ingresos por comisiones: el banco estadounidense prevé un alza de las comisiones netas del negocio doméstico de la banca española del 7% este año y del 2% en 2018 y 2019.

“Las comisiones van a seguir creciendo pero a menor ritmo y por el efecto del aumento de otros activos bajo gestión, como los seguros”, añaden desde otro banco internacional que prevé un alza de ingresos por comisiones de alrededor del 5% el próximo año. Para López-Eguiguren, será difícil para la banca sostener un crecimiento de los fondos como el visto este año, en especial en los activos de más riesgo, que dejan comisiones mayores. De hecho, el alza de tipos en el horizonte reactivará el atractivo de los depósitos, en perjuicio de los fondos, que afrontarán el desafío de mantener un volumen patrimonial que ronda máximos en horizonte que augura menores rentabilidades que las cosechadas este año y el pasado.

“En 2019 y los años siguientes esperamos un descenso de los ingresos por comisiones coincidiendo con el alza de tipos”, explica Fernando Rojas, de Analistas Financieros Internacionales. La firma prevé un ritmo de crecimiento en 2018 similar al del 2017, con un alza de alrededor del 12%, y un estancamiento en 2019.

Aun así, el descenso previsto en ingresos por comisiones no es por ahora un factor que inquiete demasiado a los analistas que siguen el sector bancario español. El alza de tipos de interés devolverá brío al negocio bancario, que ya no dependerá tanto de las comisiones. Las dificultades pueden surgir en la transición hacia esos tipos más altos –que no se verían con claridad hasta 2020–, mientras las comisiones crecen a menor ritmo.

Año récord en comisiones

La banca española tendrá difícil replicar el próximo año el ritmo de ingresos por comisiones de 2017. Su peso sobre el volumen total de ingresos ha crecido desde el 22% de 2016 al 26% que estima Afi representarán al cierre de este año.

El sector afronta una tendencia de descenso en las comisiones de gestión –impuesta en parte por la creciente competencia de la gestión activa y también por las limitaciones marcadas por el Ejecutivo– que hasta el momento ha compensado con el aumento de los volúmenes gestionados. Mifid 2 será un factor en contra del mantenimiento de los actuales ingresos por comisiones, aunque el factor de más peso será el impacto que pueda causar el fin del ciclo alcista en los mercados y el alza de tipos, que devolverá el atractivo a los depósitos para el ahorro conservador, mayoritario entre la clientela de los bancos.