El principio del fin de los tipos cero lleva a las empresas a emitir más deuda que nunca

Las emisiones corporativas suben un 25,4% y marcan niveles récord 2017 ha sido el año de la deuda financiera con Santander, BBVA y CaixaBank liderando el ranking

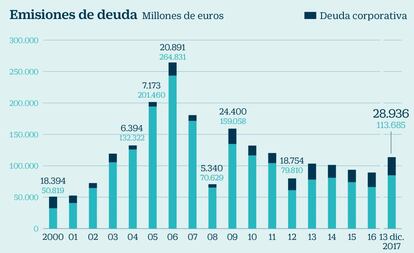

El año ha venido marcado por multitud de eventos políticos, algunos programados como las elecciones en Holanda, Francia o Alemania, y otros, como las tensiones independentistas en Cataluña, heredados de ejercicios anteriores. Sin embargo, esto no ha mermado el apetito de las empresas por obtener financiación vía mercado de capitales y aprovechar así los bajos precios. Según datos de Dealogic, a fecha del 13 de diciembre el volumen de las emisiones corporativas españolas se sitúa en los 28.936 millones. Un incremento del 25,4% respecto a las emisiones de 2016 que lleva al importe a máximos históricos.

Si se incluyen las emisiones gubernamentales, de regiones o municipios, así como colocaciones de bancos e instituciones financieras, el importe total asciende a los 113.685 millones, lo que supone un aumento del 27,3% respecto al conjunto de lo emitido el año pasado. A diferencia de las corporativas, el volumen de 2017 continúa lejos de los máximos de 2006 (264.381 millones).

Fuentes del mercado explican que este buen comportamiento refleja una tendencia que ha marcado todo 2017 y es que no ha habido ningún periodo en el que quienes quisieran salir al mercado no lo hayan conseguido. En un contexto marcado por los tipos en zona de mínimos, muchas empresas han aprovechado para alargar sus vencimientos como por ejemplo Telefónica con su emisión a 30 años. Otras emisiones como la de Redexis en octubre tienen un perfil más oportunista. La compañía captó 250 millones para pagar dividendo.

El apetito del mercado y la abundante liquidez fruto de las medidas ultralaxas del BCE han permitido a las empresas ampliar el espectro de bonos, así como la posibilidad de adentrarse en nuevos mercados. Todo ello ha sido aprovechado por las firmas para diversificar sus fuentes de financiación, reducir los costes y recortar su dependencia de la banca.

La tendencia que impera en España se traslada a la del resto de mercados de la zona euro. Francisco Chambel, responsable de mercados de deuda de UniCredit, afirma que a diferencia de ejercicios anteriores en los que las emisiones se han concentrado en ventanas concretas, este año, ha permanecido abierto todo el ejercicio. Pero si hubiera que elegir un periodo, el que ha permitido el incremento sustancial de las emisiones es el que ha ido de septiembre a diciembre. La intervención dovish de Mario Draghi a la vuelta de las vacaciones señalando que daría pistas sobre una reducción de los estímulos en octubre inyectó confianza a los inversores que descontaron que el BCE continuará apoyando al mercado durante gran parte de 2018, algo que ha quedado patente en las últimas intervenciones,

Aunque el montante total está lejos de los niveles de antes de la crisis, 2017 ha sido el gran año de la deuda financiera. La banca trata de adaptarse a los requerimientos de capital impuestos desde el BCE para que las entidades cuenten con un colchón de deuda que absorba pérdidas y que, en caso de una crisis sistémica, actúe como escudo contra un shock financiero. Esto ha provocado un acontecimiento inusual en el mercado. El nacimiento de un nuevo tipo de deuda, la senior non preferred. En caso de quiebra de una entidad estos bonos diluirían su valor tras las acciones, los bonos convertibles (cocos, en la jerga) y los subordinados. El Gobierno aprobó su normativa en verano y Santander, BBVA y CaixaBank han sido los primeros en estrenarse.

La entidad cántabra se adelantó incluso al real decreto y colocó en abril 2.500 millones. Volvió al mercado de capitales en octubre, en pleno conflicto catalán, con estos títulos. Le siguió CaixaBank, que colocó el 1.250 millones con un interés del 1,125%. Un mejor precio lo consiguió BBVA (cupón del 0,75%) en una emisión de 1.550 millones.

Son Santander, CaixaBank y BBVA los alumnos más aplicados en emisiones anticrisis. En los últimos 12 meses han reforzado su colchón tanto de cocos como de deuda subordinada. En el primer tramo, Tier 1, han emitido 5.000 millones.

Algunas entidades de tamaño inferior han debutado este año en este mercado. Bankia colocó en julio 750 millones a un 6,13% y Sabadell, dos meses antes, la misma cantidad pero con un interés ligeramente superior, en el 6,5%. Están pendientes de estrenarse en este mercado Bankinter y las dos entidades financieras que no engrosan el Ibex 35, Liberbank y Unicaja. La deuda anticrisis está expédita para los andaluces, mientras que los otros dos bancos han optado por la subordinada este año.

Un primer trimestre activo

Los expertos prevén que, al menos los primeros meses de 2018 sean aprovechados por las empresas para exprimir los bajos precios. Según datos de Dealogic el tipo medio de las emisiones corporativas efectuadas este año alcanza los 193 puntos básicos, inferior a los 252,3 de 2016.

A partir de enero, el BCE reducirá las compras de deuda mensuales en 30.000 millones.A cambio, las ampliará, al menos, hasta septiembre. Las últimas declaraciones han servido para calmar los nervios. El BCE continuará inyectando liquidez al sistema y deja la puerta abierta a prolongar el Quantitative Easing (QE) si la situación lo requiere. Desde UniCredit estiman que con la vista puesta en 2018, y aunque los tipos continuarán en zona de mínimos, es de esperar que repunten. Según sus previsiones es de esperar que a lo largo del próximo año el mid swap a cinco años aumente 30 puntos básicos, el mismo alza que barajan para el spread de crédito al mismo plazo.