Planes de pensiones: ¿un producto zombi?

La industria considera agotado el formato Pide una reforma integral que los reactive

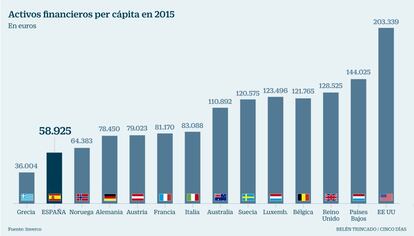

Los planes de pensiones se mueren. Han llegado a su tope. No dan más de sí. El análisis lo comparte desde la OCDE a los sindicatos, pasando por las gestoras de fondos, los actuarios y la patronal. Este vehículo diseñado para completar la pensión pública ha funcionado bien, pero no ha arraigado. El importe ahorrado en planes de pensiones no llega a 5.000 euros por persona, una cantidad que difícilmente puede ayudar a completar los ingresos del trabajador en los 20 años que vivirá tras jubilarse.

“El formato de planes de pensiones está moribundo. Es un vehículo catatónico. Si no hacemos nada, acabará desapareciendo”. Así de rotundo es Jesús González, uno de los máximos expertos en previsión social de UGT. Este veterano sindicalista sabe de lo que habla. Desde su silla de ruedas pronuncia un breve discurso ante todo el gremio de la previsión social complementaria, en un acto organizado por el Ministerio de Economía para conmemorar los 30 años de la ley de fondos de pensiones. Su análisis es sombrío.

Sánchez fue de los pioneros que se sentó con Gobierno y patronal para consensuar un vehículo que ayudara a los trabajadores a crear un ahorro complementario de cara a la jubilación. “Los planes de pensiones entraron en 2008 en una fase de decadencia. Se han frenado las aportaciones, se multiplican las salidas, por desempleo, por los expedientes de regulación de empleo... Los nuevos trabajadores que entran ya no tienen derechos y mientras los planes languidecen”, relata.

En la actualidad hay ahorrados en este tipo de productos 109.244 millones de euros. Dos terceras partes en planes de pensiones individuales y el resto en planes de empleo (promovidos dentro de una empresa).

Desde que se crearon hace 30 años, siempre entraba más dinero del que salía. Pero la tendencia está cambiando. En los nueve primeros meses del año han salido ya 580 millones de euros, y este será el primer año que se saldará con más retiradas que aportaciones. El único factor que está permitiendo que el volumen total crezca levemente es la revalorización de los activos en que están invertidos los planes. Si no fuera por eso, el patrimonio total ya habría empezado a menguar.

“Los planes de pensiones se han quedado antiguos. Es un formato creado hace 30 años, y que ha incorporado muy pocas modificaciones a pesar de que en este periodo el mundo ha cambiado muchísimo”, apunta Pablo Antolín-Nicolás, economista jefe de la OCDE en materia de pensiones.

El mayor éxito de este vehículo se produjo en 1998. Fue entonces cuando una normativa obligó a las empresas a exteriorizar los compromisos de pensiones, para tratar de preservar los derechos de los trabajadores en caso de quiebra de la compañía. Fue una decisión muy acertada. Si no hubiera sido así, muchos empleados habrían visto desaparecer sus pensiones al mismo tiempo que desaparecían sus compañías durante la crisis.

“Entre 1998 y 2007 fue la época dorada de los planes de pensiones. Los volúmenes de patrimonio ahorrado se triplicaron, así como el número de partícipes. La tendencia empezó a cambiar en 2006, cuando se suprimió la ventaja desgravación fiscal que había en caso de que se recuperase el plan en forma de capital”, explica Mariano Jiménez, presidente de la consultora Ocopen.

Tocados por la crisis

En los nueve primeros meses del año han salido ya 580 millones de euros

La crisis fue el otro gran condicionante para este producto. La capacidad de ahorro de los españoles se redujo drásticamente. Además, el Gobierno aprobó una serie de supuestos que permitían el rescate anticipado del plan de pensiones: paro de larga duración, riesgo de desahucio de la vivienda habitual... Cientos de miles de propietarios de planes de pensiones los tuvieron que rescatar para hacer frente a las embestidas de la crisis.

A partir de 2013, cuando la doble recesión de la economía española quedó atrás, las familias fueron recuperando poco a poco su capacidad de ahorro. Los fondos de inversión empezaron a recibir flujos de miles de millones de euros, pero el dinero no volvió con la misma intensidad a las pensiones privadas.

¿Cuáles son las causas? ¿Por qué los españoles son renuentes a destinar una parte de sus ingresos a un vehículo que complete su pensión pública? “Hay múltiples factores. Se trata de un sector muy atomizado, lo que contribuye a tener unos costes mayores y peores rentabilidades. Además, la industria ha primado la comercialización con el gancho de los regalos o las bonificaciones y ha potenciado las supuestas ventajas fiscales del producto, en lugar de primar la formación financiera y convencer a la ciudadanía de la importancia de ahorrar”, apunta Mariano Jiménez.

Respecto a las comisiones, el Gobierno ha intentado tomar cartas en el asunto. En 2012 redujeron la comisión máxima del 2,5% al 1,75%. Ahora intentan rebajarla al 1,45%. “Aún con esta propuesta de recorte, el nivel de comisiones en España es notablemente superior al de otros países desarrollados. En Reino Unido el tope es el 0,7%”, explica Antolín-Nicolás.

Para la asociación de las gestoras de fondos de inversión y planes de pensiones (Inverco), hablar de comisiones caras y bajas rentabilidades es un mantra que no se corresponde con la realidad. “Hay que tener en cuenta que el mercado español de pensiones es una cuarta parte del que existe en otros países de nuestro entorno, lo que acaba encareciendo las comisiones”, explica Ángel Martínez-Aldama, presidente de Inverco. “Si tenemos en cuenta las comisiones de los planes de empleo, su nivel está realmente muy ajustado”, apunta.

¿Una pobre rentabilidad?

En cuanto a las rentabilidades, Martínez Aldama recuerda que en lo que va de año, los fondos de pensiones han logrado un rendimiento del 3,88% en el último año (descontadas ya las comisiones). “Si tomamos un plazo de 25 años el rendimiento anual medio ha sido del 4,6%, frente a una inflación del 3%, por lo que podemos decir que está en unos niveles perfectamente homologables”, se defiende.

Otra circunstancia que mencionan casi todos los expertos son los pequeños cambios en cuestión de fiscalidad, que han mermado la confianza en el producto. “Cuando se aprobó la ley de fondos de pensiones, no había transcurrido un mes y ya había surgido una normativa que la modificaba. Esta ha sido una de las constantes de este vehículo, lo que genera inseguridad jurídica para los partícipes”, apunta Jesús Sánchez, de UGT.

Las dudas sobre este vehículo hacen que la gente desconfíe, y que el debate sobre la jubilación haya quedado muy relegado. “Los grupos de amigos o de familiares discuten sobre política, discuten sobre Cataluña, o sobre el cambio climático, pero jamás he escuchado una conversación sobre cómo ahorrar para la jubilación, cuando debería ser algo que preocupara a todo el mundo”, se queja Luis Miguel Ávalos, director de seguros personales de Unespa, la patronal de las aseguradoras españolas.

Los planes de pensiones se mueren. Las fórmulas para lograr su resurrección son frecuentes. La que tiene más tirón es convertirlos en cuasi obligatorios en el ámbito de la empresa:una parte del sueldo iría por defecto a este vehículo. Lo que parece que aún está lejos es que aparezca es el Mesías que obre el milagro.