El Supremo respalda a la banca y avala las hipotecas ligadas a IRPH

Falla a favor de Kutxabank y entiende que el índice en sí no supone falta de transparencia La banca y cientos de miles de consumidores vivían pendientes del fallo

En un giro novedoso en los últimos tiempos, el mazo de la justicia ha resonado este miércoles a favor de la banca. El Tribunal Supremo ha emitido una sentencia que avala el uso del polémico Índice de Referencia de los Préstamos Hipotecarios, el IRPH, al que están ligados cientos de miles de créditos en España.

El Pleno de la Sala de lo Civil ha fallado a favor de Kutxabank, al considerar que “la mera referenciación a un tipo oficial como es el IRPH no implica falta de transparencia ni abusividad”. El tribunal ha aceptado el recurso presentado por la entidad, que acumulaba ya dos fallos en contra en instancias inferiores que le obligaban a devolver a su cliente todo el interés cobrado desde el origen en aplicación de este índice, que se considera nulo por abusivo.

Concretamente, el cliente, asesorado por los abogados de la plataforma IRPH Stop Guipúzcoa, había obtenido una sentencia favorable en el juzgado de lo Mercantil de Vitoria que luego fue ratificado por la Audiencia Provincial de Álava, y contra la que Kutxabank presentó un recurso de casación ante el Supremo.

El alto tribunal español revoca ahora el criterio de estas dos sentencias previas con un fallo que ha decidido abordar anticipadamente a lo que el turno cronológico de asuntos le correspondía para aclarar cuanto antes el criterio que deben de seguir los jueces en los miles de litigios similares que hay abiertos.

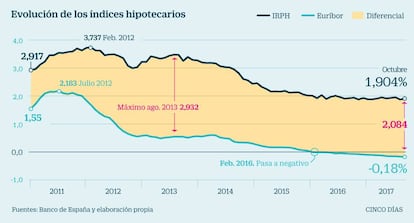

Después de todo, se estima que hay más de medio millón de familias españolas que tienen su hipoteca ligada al IRPH (hay fuentes que hablan de 1,3 millones de créditos). Un índice fijado por la banca que se comercializó asegurando que era más estable y asequible que la referencia más común, el euríbor.

La realidad es que en los últimos años el euríbor ha ido descendiendo hasta situarse en terreno negativo mientras que el IRPH apenas ha bajado del 2%. Así, según los cálculos realizados por LEAN Abogados, para una hipoteca media de 180.000 euros a 20 años concedida en 2007, los clientes con créditos referenciados a IRPH más 0,25 habrían pagado ya 21.200 euros más que los consumidores con una hipoteca a euríbor más 0,25.

El problema de fondo que viene argumentando los consumidores que han ido demandando estaría en la falta de explicaciones detalladas sobre los riesgos ofrecidas por las entidades financieras a la hora de comercializar hipotecas ligadas a este índice (que tuvo una variable de cajas y otra de bancos) y ante la sospecha de que no era fiable. Desde LEAN destaca que la posibilidad de la banca de influir en este índice, que viene siendo acusado de ser manipulable, lo hace poco adecuado para regir el precio de las cuotas de una hipoteca.

La sentencia del Tribunal Supremo de este miércoles supone un espaldarazo a la banca después de sonados varapalos como el de 2013 contra las cláusulas suelo opacas, que el pasado diciembre fue matizado por el Tribunal de Justicia de la UE para imponer además que los afectados sean indemnizados con retroactividad total, o el más reciente golpe a las hipotecas multidivisa, que en las últimas semanas ambos tribunales han declarado nulos cuando se comercializaran con la debida transparencia.

“Habrá que esperar a leer la letra pequeña de la sentencia” , advertía este miércoles Maite Ortiz, una de las abogadas del consumidor que demandó a Kutxabank. “El IRPH es un índice legal”, expone, indicando que también lo son “las cláusulas suelo o un préstamo referido en yenes”, pero que la clave está en si estas condiciones se introducen en el contrato con la debida transparencia y alertando de los riesgos al cliente.

Los matices del fallo prometen alimentar la discusión en torno a la transparencia bancaria, que centra la reforma hipotecaria en ciernes, y en el amplio frente judicial abierto sobre ella. A falta de conocer las distintas interpretaciones del texto del Supremo, o si el debate trasciende hasta la justicia europea, la sentencia de este miércoles está llamada a marcar muchas causas abiertas en un momento en que los españoles ya presentan un millar de litigios diarios, incluyendo las demandas colectivas sobre IRPH planteadas por la asociación de usuarios financieros Asufin contra CaixaBank, BBVA y Bankia.

Recurrir al tribunal de la UE

Batalla judicial: “Hemos perdido una batalla muy importante”, admitían este miércoles desde la plataforma IRPH Stop Guipúzcoa, cuyos abogados José María Erauskin y Maite Ortiz han representado al consumidor en la causa contra Kutxabank que abordaba este miércoles el Tribunal Supremo. La plataforma rechazaba realizar grandes consideraciones hasta conocer la letra pequeña de la sentencia, cuyo texto se publicará en los próximos días, para comprobar si el fallo “agota o no las vías dentro del sistema judicial español”. “La guerra contra este abuso no ha terminado. Seguiremos peleando hasta conseguir la devolución de las cantidades cobradas y las viviendas desahuciadas por la aplicación de este índice criminal”, advertían. Está por ver si hay recorrido para llevar el fallo ante el Constitucional o la Corte de Estrasburgo, o si el próximo juez que aborde un caso de IRPH consultará al Tribunal de Justicia de la UE que ya enmendó la plana al Tribunal Supremo por las cláusulas suelo.

Dudas: “Confiamos en que la justicia europea vuelva a dar un tirón de orejas al Supremo respecto a las hipotecas con IRPH”, defendía este miércoles Iria Aguete, responsable del departamento bancario de Reclamador.es, recordando que son muchos los jueces que venían fallando contra el IRPH y que podrían plantear ahora sus dudas al TJUE.