Hacienda quiere cerrar ya la reforma del impuesto de plusvalía

Las escrituras de compraventa deberán probar que no hubo ganancia

El Gobierno y la Federación Española de Municipios y Provincias (FEMP) tienen previsto mantener mañana martes una reunión crucial para cerrar ya cuanto antes la reforma del impuesto sobre el incremento de valor de los terrenos de naturaleza urbana, más conocido popularmente como plusvalía municipal. Se trata de una de las tareas pendientes más importantes del departamento que dirige Cristóbal Montoro desde que el pasado mes de mayo el Tribunal Constitucional declarara contrarios a la Carta Magna varios artículos de la Ley de Haciendas Locales.

El alto tribunal se sumó así a las tesis defendidas por miles de contribuyentes que han estado recriminando a los ayuntamientos la aplicación de este impuesto incluso en transacciones inmobiliarias donde no ha existido ningún beneficio o plusvalía. Con un mercado de precios inmobiliarios a la baja durante más de cinco años, numerosas transacciones se han cerrado por precios inferiores a los de adquisición del inmueble, por lo que muchos ciudadanos recurrieron a los tribunales para defender que tributar por plusvalía en esos casos contradecía el espíritu del propio impuesto. Las últimas cifras oficiales disponibles calculan que las casas acumulan hoy todavía una depreciación superior al 22% de media, respecto a los máximos alcanzados en 2008.

Una vez obtenido el respaldo del Constitucional en mayo pasado, el Ministerio de Hacienda se comprometió a modificar la legislación y aclarar dos cuestiones claves en las que no entró el alto tribunal: cómo habrá que demostrar que efectivamente no se ha producido un incremento de valor y desde qué fecha comienza a operar la aplicación del nuevo tributo.

Documentos exigidos

Salvo cambios de última hora, el borrador elaborado por el Ejecutivo sobre el que girará la negociación mañana con los ayuntamientos establece un “nuevo supuesto de no sujeción al impuesto para los casos en los que el sujeto pasivo acredite que no ha obtenido un incremento de valor”.

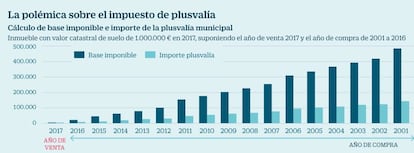

La forma de probar esa inexistencia de plusvalía será, según Hacienda, calculando la diferencia entre los valores reales de transmisión y adquisición, aportando, eso sí, los títulos que documenten la transmisión, es decir, las escrituras de compraventa; o bien, en su caso, “los valores comprobados por la Administración tributaria correspondiente”.

En el caso de las herencias o donde no se produce transmisión o venta alguna, Hacienda determina que se tengan como referencia los valores declarados en el impuesto de sucesiones y donaciones. Además, se modifican los coeficientes que se aplicaban sobre el valor catastral de los terrenos en función del número de años en los que se hubiera generado el incremento de valor. El nuevo cómputo será anual hasta un máximo de 20 años. Asimismo, está previsto, tal y como había solicitado la FEMP, que se graven las transmisiones efectuadas con un lapso de tiempo inferior al año, que hasta ahora estaban exentas.

En cuanto a la fecha a partir de la cual se aplicará este nuevo sistema, está previsto que el proyecto de ley de reforma de la Ley de Haciendas Locales entre en vigor el día después de su publicación en el BOE, si bien algunos aspectos, como la exención de tributar por plusvalía en caso de que no exista incremento de valor, serán efectivos desde el pasado 15 de junio de este año, fecha en la que se publicó la sentencia del Constitucional en el BOE.

¿Qué ocurre con las compraventas anteriores a esa fecha? y ¿serán compensados los ayuntamientos por la pérdida recaudatoria que sufrirán? Son dos de las cuestiones que, sin duda, estarán mañana sobre la mesa. Fuentes de la FEMP explican que es urgente que se determine cómo deben proceder los ayuntamientos, ya que se suceden los recursos y los contribuyentes que optan por acudir a los tribunales. Además, seguirán reclamando una compensación por la pérdida recaudatoria, pese a no poder estimarla.

Los contribuyentes afectados

La tasadora Tinsa ha efectuado un cálculo para estimar cuántas viviendas se habrían vendido en España a un precio inferior al que fueron adquiridas. Es la forma de conocer a cuántos contribuyentes les afectará la reforma de la plusvalía.

Metodología. Esta entidad ha cruzado la información disponible sobre precios de la vivienda, transacciones y el periodo medio de tenencia de las casas vendidas a partir de 2013 (ya que pueden recurrirse solo las operaciones efectuadas cuatro años atrás).

Estadísticas. Con las cifras de los índices de precios que elabora la propia tasadora más los datos de Fomento y el Colegio de Registradores, Tinsa llega a la conclusión que un total de 550.000 casas podrían haber tributado de más por plusvalía. No solo son casas que han sido vendidas, también incluye inmuebles objeto de herencias, donaciones o permutas, que están obligadas a tributar por este impuesto municipal.

Reforma global. Tras estos retoques parciales, los expertos esperan que Hacienda aborde la reforma global de un tributo que está mal diseñado y lo integre en el nuevo sistema de financiación autonómica.