Bankia gana el 6,7% más pese a una caída del margen del 11,4%

El descenso en morosos y provisiones permite el alza de beneficios La morosidad cae el 9,1% y la solvencia mejora al 13,82%

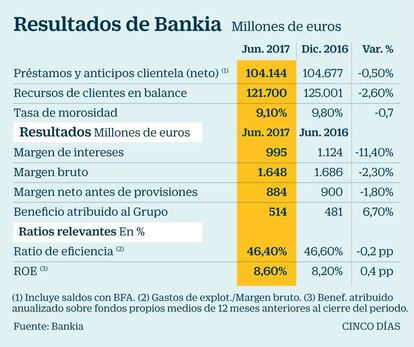

El beneficio neto atribuible de Bankia ha crecido en el primer semestre del año el 6,7% interanual, hasta los 514 millones de euros, si bien la entidad continúa acusando el entorno de tipos de interés cero con caída de márgenes al tiempo que sigue reduciendo la carga de créditos morosos y adjudicados.

El margen de intereses de la entidad ha descendido el 11,4%, hasta los 995 millones de euros, por el efecto de los tipos cero y del menor rendimiento de las carteras de deuda, mientras que el margen bruto retrocede el 2,3%, hasta los 1.648 millones. Este menor descenso es resultado del alza en los ingresos por comisiones netas, del 4,7%, y por el peso de las operaciones financieras, que en el primer semestre han dejado 262 millones de euros.

Por el lado de los gastos, los costes de explotación se redujeron en el semestre un 2,8%, hasta los 764 millones de euros, manteniéndose la tendencia de control en esta partida. De esta forma, el ratio de eficiencia acumulado en el semestre es del 46,4%, ligeramente mejor que el 46,6% de los seis primeros meses de 2016. Descontados los ingresos por operaciones financieras y diferencias de cambio, la eficiencia recurrente es del 55,3%.

El control de los gastos y las menores provisiones por la bajada de la morosidad y la caída de los adjudicados explican la mejora del beneficio y llevan la rentabilidad sobre fondos propios al 8,6%, frente al 8,2% del primer semestre de 2016.

En el primer semestre del año el saldo de créditos dudosos se redujo en 922 millones de euros, hasta los 10.554 millones, lo que deja la tasa de morosidad en el 9,1%, con una caída en el año de 0,7 puntos porcentuales. La cobertura se mantiene prácticamente estable, en el 53,9%.

Los activos adjudicados netos también se redujeron en el periodo en 105 millones de euros, hasta los 2.146 millones de euros. En los seis primeros meses del año Bankia vendió 4.326 activos adjudicados, un 33,6% más que un año antes. Estas ventas tuvieron un ligero impacto positivo en cuenta de resultados. La suma de los activos no rentables netos de provisiones representa el 56,2% de los fondos propios, cuatro puntos mejor que al cierre del pasado año.

Por el lado del crédito, en los seis primeros meses del año, se formalizaron hipotecas por 893 millones de euros, lo que supone multiplicar por 2,3 las de igual periodo del año pasado. La facturación del crédito al consumo registra un crecimiento interanual del 20%, con formalizaciones en el semestre de 842 millones de euros, lo que permite elevar el saldo de este tipo de financiación en un 18,1% en los 12 últimos meses. Sube también el nuevo crédito a pymes en un 27,9%, lo que contribuye a que el stock de crédito sano a empresas crezca en unos 450 millones de euros, hasta los 29.500 millones.

En cuanto a la solvencia, el ratio de capital CET1 según la plena aplicación de las exigencias regulatorias (fully loaded) subió en 80 puntos básicos, al pasar del 13,02% al 13,82%. Estas cifras no incluyen las plusvalías en las carteras de deuda soberana, con las cuales el ratio sería del 14,22%.