Viernes negro para Liberbank: el mercado tumba la acción, que se desploma un 17,5%

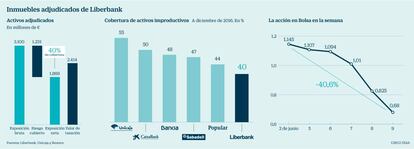

El valor cae un 40% en la semana y llega a perder un 35% solo en la sesión del viernes La entidad defiende su fortaleza de capital y liquidez para alejarse de Popular

La desconfianza en una entidad financiera puede llevarla a la quiebra de forma acelerada. Una lección que los más de 300.000 accionistas de Banco Popular aprendieron dolorosamente la madrugada del miércoles, cuando la entidad fue sometida a un proceso acelerado de resolución y venta por un euro a Banco Santander tras meses de incertidumbre. La presión del mercado, y la preocupación que genera este precedente en toda la banca, parece haberse desplazado ahora sobre Liberbank.

Cuanto menos, la desaparición de Popular de las Bolsas ha dejado al contraluz la incierta situación bursátil de Liberbank que al arrancar este viernes había perdido ya cerca de un 40% de su valor desde el final de la pasada semana encadenando una nueva jornda de caídas de dos dígitos.

En concreto, la entidad resultante de la fusión de Cajastur, Caja Cantabria y Caja Extremadura perdió un 18% en la sesión del jueves. La situación se ha ido agravando según transcurría la mañana pasando de caer un 15% a perder más de un 30% a media sesión, cerrando con una caía del 17,5% finalmente. El precio de la acción se sitúa por debajo de 0,7 euros por título frente a los 1,12 con que arrancó la semana.

El descalabro ha afectado también a la cotización de la deuda subordinada Tier 2 de la entidad, que ha pasado a cotizar al 95% de su valor nominal frente al 106% que marcaba a principios de junio, cuando tocó máximos la emisión de 300 millones que realizó en marzo. Se trata de títulos con vencimiento en 2027 y un cupón al 6,875%.

La absorción de Popular por parte de Santander deja, según los analistas, a Liberbank como la entidad más débil del nuevo sector financiero que se dibuja, en el que, con unos 42.000 millones de euros en activos, solo supera en tamaño a la nacionalizada BMN.

Desde la entidad financiera, no obstante, no se explican el castigo bursátil que están sufriendo y defienden su buena situación de solvencia y liquidez para alejar cualquier comparación con el malogrado Banco Popular.

A cierre de marzo, la entidad contaba con 6.949 millones de euros en liquidez de disponibilidad inmediata, y su nivel de liquidez a corto plazo alcanza el 332% frente al 60% exigible. La información facilitada por la entidad también indica una equilibrada relación de entre créditos depósitos, con un ratio “Loan To Deposit” del 87,4%.

En cuanto al ratio de solvencia, Liberbank informa que a cierre de marzo contaba con un capital principal del 11,1% en términos fully loaded, es decir, aplicando ya todos los requisitos que entrarán en vigor en 2019 por la normativa de Basilea.

Los analistas, sin embargo, ponen el foco en el bajo nivel de cobertura de sus activos improductivos, el más bajo de la banca cotizada. En concreto, se sitúa en una media del 40%, frente al 47% de Banco Sabadell, el 48% de Bankia, el 50% de CaixaBank o el 55% de Unicaja.

La entidad subraya, sin embargo, que está reduciendo su cartera de activos problemáticos a un ritmo superior al que se había fijado como objetivo, con una reducción de 254 millones de euros en activos dudosos en el primer trimestre del año, lo que supone 1.830 millones menos, una rebaja del 38,3%, desde el mismo mes de 2016.

Liberbank presume, además, de la transparencia con la que gestiona sus activos inmobiliarios, con una retasación de toda su cartera de activos a precios de 2016 y 2017. Por otra parte, la mitad de su cartera de activos está cubierta por un esquema de protección de activos (EPA), una suerte de seguro contra pérdidas de carteras problemáticas que se le concedió a Cajastur por absorber en su día Caja Castilla-La Mancha.

Una particularidad sobre la que la entidad quiso arrojar ayer certezas, tratando de aplacar las caídas bursátiles, remitiendo un hecho relevante a la Comisión Nacional del Mercado de Valores (CNMV) en la que informaba de que los activos cubiertos por la EPA han sido revisados por tres expertos independientes.

En concreto, loas han revisado EY, PwC y Analistas Financieros Internacionales, quienes certifican que su valoración es acorde a la que reflejan las cuentas de Liberbank de 2016. La entidad ratificaba además su intención de reducir su ratio de mora por debajo del 7% en 2018, frente al 13% de cierre de marzo de 2017 (que a su vez cae desde el 19,5% de un año antes).

“Mucho se ha hablado de si Liberbank acabará comprado o fusionado con otra entidad y, en este sentido, nosotros pensamos que la industria bancaria tiende a la concentración de entidades y Liberbank está dentro de los candidatos en un movimiento de integración en otro banco”, expone Borja Rubio, Head of Brokerage en España de Orey Financial, quien apunta, sin embargo, que el riesgo de intervención es otra cosa y que “Popular y Liberbank son entidades difíciles de comparar”.

También los inversores y gestores de Liberbank han intentado hacer ver la diferencia predicando con el ejemplo. El propio consejero delegado de Liberbank, Manuel Menéndez, comunicó a la CNMV que ha adquirido 80.000 acciones de la entidad y de otras 129.000 acciones por derechos futuros, con lo que su participación alcanza el 0,048% del capital del banco.

Por su parte, el grupo Masaveu comunicó a la CNMV la adquisición de 250.000 títulos, que suponen aproximadamente un 0,027% de Liberbank, con lo que participación accionarial del grupo asciende al 5,63%. Masaveu es el tercer cuarto mayor accionista de Liberbank, por detrás de las Fundaciones Bancarias, del fondo Oceanwood y del empresario mexicano Ernesto Tinajero.