Mayores de 55: cómo lidiar con el tránsito a la jubilación

Hay que modular las inversiones hacia un perfil conservador Es fundamental calibrar el peaje fiscal del rescate del plan de pensiones

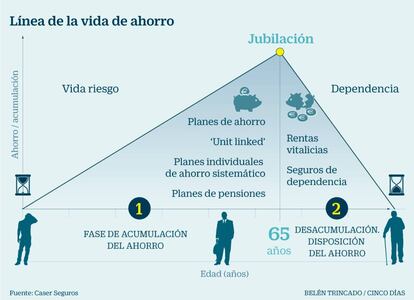

La vida del inversor se puede dividir en dos periodos muy concretos: la fase de acumulación del ahorro y la fase de desacumulación. Así, los trabajadores van apartando una porción de sus ingresos desde el comienzo de su vida laboral para disponer de un capital que permita completar la pensión de jubilación.

Ese capital financiero se puede ir construyendo a través de fondos de inversión, de planes de pensiones, de cuentas de ahorro…. En general, los dos grandes condicionantes para ir creando esa hucha son la posición económica del ahorrador y los aspectos fiscales. A mayor patrimonio inicial, será más conveniente que se disponga de una mayor variedad de productos. Cuanto más cerca esté la jubilación, más presente habrá que tener las implicaciones tributarias del rescate de estos productos.

“Los planes de pensiones individuales y los planes de pensiones asegurados (PPA) tienen una importante ventaja fiscal, puesto que las aportaciones se descuentan de la base imponible del Impuesto de la Renta, pero tienen un límite de aportación de 8.000 euros”, explica Carlos Herrera, miembro de la asociación europea de asesores financieros (EFPA) y administrador de la correduría de seguros Globalbrok.

Hay trabajadores con altos ingresos que, al tener la aportación al plan de pensiones topada a 8.000 euros buscan otras fórmulas de ahorro, como el Plan Individual de Ahorro Sistemático (PIAS), o los fondos de inversión. También se utilizan united-linked, que son seguros que tienen como activo subyacente un fondo de inversión.

Al jubilarse, las personas deben tener en cuenta aspectos fiscales y también plantearse qué necesidades van a tener una vez que se retiren

Composición de la cartera

Algo que el ahorrador debe tener en cuenta en los años inmediatamente anteriores a la jubilación es la composición de su cartera. Si quiere disponer rápido del capital acumulado justo al retirarse hay que tener la cautela de reducir el peso de la Bolsa y concentrar el plan de pensiones en productos muy seguros. Si no, una crisis bursátil se puede cruzar justo antes del momento de retiro y hacerle perder parte de las plusvalías que había venido acumulando.

“Me parece razonable que la gente con más de 55 años tenga planes de pensiones que tengan sobre todo bonos, y algo de Bolsa. A partir de los 62 años, el plan debería estar en una posición más segura, como un plan de pensiones garantizado”, explica Herrera.

Las aseguradoras cada vez quieren jugar un papel más importante en esta última fase de la vida laboral. “Queremos acompañar a nuestros clientes en el ámbito del ahorro previsión”, apunta Juan José Cotorruelo, director de vida y pensiones de Caser. “La transición de trabajador a jubilado es delicada, también en el aspecto financiero. Las personas deben tener en cuenta aspectos fiscales y también plantearse qué necesidades van a tener una vez que se retiren”, apunta.

Doble Tranquilidad

CaixaBank ha diseñado un producto muy específico para este periodo. Se trata del Doble Tranquilidad y permite acumular todos los productos de la fase de acumulación (tanto planes de pensiones como PPA) para convertirlos en una renta garantizada tras la jubilación.

“Es una propuesta disruptiva, porque se enfoca directamente en lo que más preocupa al cliente: ‘cuánto me va a quedar”, explica Juan Antonio Alcaráz, director de negocio CaixaBank.

Desde la entidad han calculado que la rentabilidad anual media que pueden ofrecer a través de este producto es del 3% TAE. Para fomentar su contratación, la entidad llegará a ofrecer bonificaciones de hasta el 4%, en el caso de clientes que traigan su plan de pensiones de otra entidad.

Para llegar a ofrecer una renta vitalicia estimada, CaixaBank Doble Tranquilidad, al alcanzar la edad de retiro, y una vez que el cliente empiece a cobrar las rentas, el producto se divide en dos: una parte permanece en el PPA, y otra se destina a un plan de pensiones de gestión activa, que puede llegar a invertir hasta un 30% en Bolsa.

El peaje fiscal

“Los clientes deben tener presente que cuando se jubilen no tienen por qué rescatar de golpe todo el dinero que tienen en planes de pensiones o en otros productos de inversión, sino que deben de ver sus necesidades y optimizar su factura fiscal”, apunta Carlos Herrera.

El rescate del plan de pensiones o el PPA tiene la consideración fiscal de un rendimiento del trabajo. Así, la prestación tributará al tipo marginal del partícipe, que va del 19% al 45%.

El partícipe puede elegir si lo cobra todo de golpe o poco a poco, en forma de renta. Si elige recuperarlo de una tacada, puede provocar que suba el tipo marginal aplicado en el Impuesto de la Renta, al computarse todo como un ingreso anual, ante lo que se puede optar por el rescate una vez se cobre la jubilación y ese tipo marginal sea menor.

En esta recuperación en forma de capital hay también una salvedad para las prestaciones correspondientes a lo aportado antes de 2007, que tienen una reducción del 40% . En esos casos sí que puede ser atractivo recuperarlo todo de golpe. Si el ahorro se constituyó después, lo normal es que sea mejor ir rescatándolo poco a poco. Los nuevos pensionistas deben tener en cuenta que esa ventaja para el cobro en forma de capital tiene los días contados, ya que la última reforma fiscal ha establecido un periodo transitorio que se extiende hasta 2018.

Al recuperar en forma de renta, se fija un importe de recuperación mensual y, el capital que no se ha rescatado aún seguirá rindiendo. En caso de fallecimiento, lo que reste del plan pasa a los herederos.

Seguros de rentas

Tras la jubilación también surge la posibilidad de contratar un seguro de renta vitalicia. Este tipo de productos se puede constituir aportando una prima única sobre la que la aseguradora calcula una renta vital.

En este caso, la forma de renta vitalicia contratada dependerá mucho de la situación patrimonial y personal de la persona y sus potenciales herederos.

Existe la posibilidad de constituir la renta vitalicia sobre una única persona, reversible al cónyuge. Ofijar un seguro de renta temporal. Las diferencias son notables.

La renta vitalicia está más ligada al puro seguro de vida. El asegurado aporta una prima de, por ejemplo 100.000 euros, y la compañía, en base a su edad y a cálculos actuariales establece cuál es la mejor renta que anual que le podría ofrecer. Si vive menos de lo esperado, la aseguradora sale ganando. Si vive más de lo esperado, saldrá ganando el cliente. Los herederos, en caso de fallecimiento, no cobran nada. Esta fórmula puede ser la ideal para una persona sin descendientes directos, que tenga patrimonio y quiera vivir la vida tras su jubilación.

“Este tipo de seguros también puede ser atractivo en caso de que los herederos tengan una posición desahogada y pretendan que esa renta sirva para hacer frente a los gastos vinculados a los cuidados de sus progenitores”, explica Juan José Cotorruelo, director de Caser Vida y Pensiones.

En caso de que la persona tenga un cónyuge, se puede hacer esta misma apuesta, pero combinada. La persona que constituye la póliza y su marido o esposa cobrarán hasta que los dos fallezcan.

La otra alternativa es constituir una renta temporal. “En este caso, se constituye una prima única y se pide a la aseguradora que haga los cálculos para irla recuperando en un periodo de, pongamos, 10 años. Cuando fallece el asegurado, los herederos cobrarán el importe de la prima que no se ha consumido”, explica Herrera.