El 'rally' agota el potencial en Bolsa de Mapfre

La compañía se beneficia en Bolsa del alza de rentabilidad en los bonos Mapfre es la segunda mejor aseguradora en Europa en el año, con un alza del 32%

El sector asegurador es uno de los claros triunfadores en Bolsa del cambio de rumbo que ha tomado el mercado de deuda. En el último trimestre, el sector despunta en Europa con un alza cercana al 20%, solo superada por la banca y las materias primas. Y en este rally, Mapfre se ha colocado en cabeza, hasta el punto de ser la segunda que más gana del sector en Europa en lo que va de año, el 37%, por detrás de la francesa CNP Assurance. Mapfre es además el tercer mejor valor del Ibex en un balance anual dominado por los repuntes de ArcelorMittal y Acerinox.

Las acciones de la aseguradora han recuperado la cota de los 3 euros por acción, nivel al que no cotizaban desde julio de 2015, pero tras este rally, han agotado su potencial: el precio objetivo de consenso está en 2,55 euros. La mayoría de analistas que siguen el valor tiene una recomendación de venta para Mapfre, del 53,3% según Bloomberg, frente al 26,7% que aconseja comprar y el 20% mantener.

Los analistas destacan que Mapfre ha aprovechado el viento de cola del alza de tipos, alivio para una pesada cartera de deuda, y de la recuperación del mercado financiero brasileño, con un alza del 35% en el año para el índice bursátil Bovespa. De hecho, Brasil supone el 17% de los ingresos por primas del grupo a cierre del tercer trimestre, el segundo país que más contribuye, solo por detrás del 42% de primas generadas en España y Portugal.

Desde Exane BNP Paribas apuntan que el sector asegurador ha recuperado la correlación con la rentabilidad de los bonos en su marcha bursátil, una relación que se había perdido en los dos últimos años, en los que el catalizador había sido el descenso de los diferenciales y un aumento creciente del porcentaje de beneficios destinado a dividendos (pay-out). Exane argumenta sin embargo su recomendación de venta en que no hay perspectivas de alza del dividendo y en que los objetivos marcados en el plan estratégico hasta 2018 son demasiado ambiciosos. “El nivel de capital de Mapfre es sólido y el apalancamiento bajo. Pero esto no supone que vaya a emplearse en elevar el pay-out”, añade Exane.

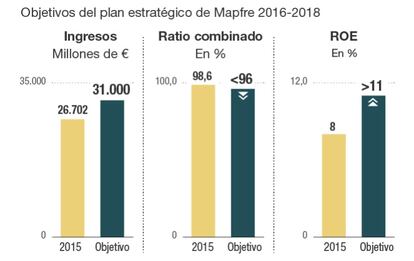

Mapfre celebró el pasado 16 de noviembre su primer día del inversor, en el que avanzó un pay-out de entre el 50% y el 60% que Exane no prevé vaya a colocarse en la banda alta, al tiempo que apuesta en mayor medida por un incremento gradual del beneficio que se dedica a retribuir al accionista. En aquella presentación Mapfre reiteró los objetivos estratégicos para 2018 anunciados en la junta general de accionistas de marzo: un ratio combinado –el indicador que mide la eficiencia, o el nivel de ingresos que absorbe la siniestralidad– del 96% y un ROE medio en el período 2016-2018 del 11%, asumiendo el citado pay-out de entre el 50% y el 65%.

Para Sabadell, el objetivo marcado de ratio combinado para el negocio en Brasil y Estados Unidos es más optimista que el que estima la entidad. “La mayor actividad esperada en Brasil se puede plasmar en un repunte de la siniestralidad y además las primas se concentran en un 33% en seguro de autos, cuya siniestralidad por robo está creciendo de forma exponencial”, explican en Sabadell, donde dudan también de la mejora de la rentabilidad en EE UU “dado que desde 2009 no lo ha sido”. “La lectura más positiva viene de España, donde somos más optimistas”, añade el banco.

Exane valora que “los desafíos son bien conocidos y están identificados por el equipo gestor” y destaca que todas las áreas clave de negocio tienen nuevos responsables. Aun así, también coincide en que los objetivos para 2018 son muy ambiciosos y tiene a Mapfre con recomendación de infraponderar. Sus valores predilectos entre las aseguradoras europeas son Axa, L&G, Purdential, Topdanmark, Tryg, Unipol y Euler Hermes.

Mapfre afronta de hecho la competencia de otras compañías del sector en Europa a la hora de ganarse el favor de los analistas. Citi destaca que los ingresos del tercer trimestre fueron mejores de lo previsto pero apunta que Mapfre ofrece menos atractivo que otras compañías del sector, “dada su continuada exposición a la volatilidad de las economías latinoamericanas”. Brasil supone el 25% de los beneficios, aunque “Mapfre cotiza como si el 50% del beneficio viniera de allí”, apunta Exane. El fondo de Abante que gestiona José Ramón Iturriaga sí apuesta en cambio la compañía en su cartera para 2017. Reserva el 5% al sector seguros, representado por Mapfre.