¿Quiénes están apostando por el pinchazo de la burbuja de deuda?

Algunas sicavs y fondos de inversión defendían que los tipos negativos eran insostenibles

El Rey de los Bonos ya lo avisó. Fue en abril de 2015 cuando Bill Gross, el todopoderoso gestor de renta fija de Pimco –ahora en Janus Capital–, escribió:“apostar contra la evolución del bono alemán a 10 años es una inversión que solo se presenta una vez en la vida. Mejor aún que la apuesta contra la libra esterlina en 1993. Solo es cuestión de tiempo”.

El vaticinio de Gross ha tardado en cumplirse, pero ahora empieza a ser una realidad. La política monetaria llevada a cabo por el Banco Central Europeo (BCE), con compras masivas de deuda pública, ha hecho que los bonos emitidos por Gobiernos europeos se revalorizaran ininterrumpidamente desde 2012. Pero la tendencia se ha invertido.

La ingente demanda de este tipo de activos de renta fija provocó que los tipos de interés que ofrecen estos bonos se fuera desplomando. Había tantos inversores que querían tener bonos alemanes, suizos o franceses, que los Gobiernos han podido emitir deuda en negativo: venden en el mercado un bono a 10 años por 100 euros, y se comprometen a devolver tan solo 99 euros en el año 2026.

El furor –o el sinsentido– de los tipos cero ha hecho que más de la mitad de la deuda en circulación emitida por Gobiernos europeos cotice en negativo. En términos absolutos, el importe agregado ha llegado a superar los siete billones de euros.

“Desde hace tiempo venimos avisando de que los precios de la renta fija europea están inflados artificialmente y que lo normal es que antes o después acabaran corrigiendo. Por eso decidimos abrir una posición corta sobre el ‘bund”, explica David Ardura, gestor de renta fija en Gesconsult.

El fondo Gesconsult Renta Fija Flexible apostó por esta estrategia. Apostó un 7% de su patrimonio a favor de una devaluación del bono alemán.

Trump y la reflación

Como tantas veces en los mercados financieros, el desencadenante de una corrección surgió donde nadie lo esperaba. Fue la victoria de Donald Trump en las elecciones presidenciales de Estados Unidos el pistoletazo de salida para un deterioro en la valoración de la deuda soberana europea.

Los expertos macroeconómicos empezaron a hablar de que las políticas de Trump incrementarían el gasto público y generarían inflación. Los analistas apuntaron que la Reserva Federal aceleraría el ritmo de subida de tipos. Y los vientos de reflación cruzaron el océano Atlántico, alentados por unas declaraciones del vicepresidente del BCE, Victor Constancio, en las que sugería que el programa de estímulos se revisaría antes de lo previsto.

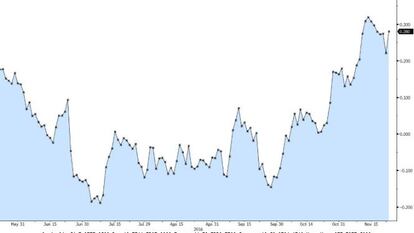

Todos estos factores empezaron a traducirse en los mercados. El bono alemán a 10 años, que llegó a cotizar en julio en -0,204%, tiene ahora un tipo de interés del 0,24%. Estas subidas en los tipos de interés implican una devaluación del bono: los inversores exigen al emisor mayor rentabilidad para comprar el activo. El movimiento ha sido generalizado en la deuda pública europea.

Uno de los fondos españoles que más provecho está sacando a su apuesta en contra de la evolución de la deuda pública es Halley Sicav - Alinea Global, de la gestora Andbank. En los últimos tres meses ha logrado un rendimiento del 8%.

¿Y de qué forma se puede sacar dinero cuando un activo se deprecia? En la jerga financiera se habla de tomar “posiciones cortas”. Hay varias formas de ejecutarlas, aunque lo más frecuente es hacerlo por medio del mercado de futuros. Solamente sobre el bund hay dos millones de contratos abiertos en Eurex.

La exuberancia del mundo de las inversiones hace que haya hasta vehículos de inversión específicos para este tipo de apuesta. Es el caso de los fondos cotizados (conocidos por su siglas en inglés, ETF), algunos de los cuales tienen estrategias específicas para ponerse cortos en bonos alemanes. No solo eso, los hay que hasta permiten apostar, apalancándonos:si aciertas, más dinero, y si yerras, amplías las pérdidas.

Este es el caso del Commerzbank ETN -15x Bund Daily Short. La devaluación del bund ha hecho que este ETF se dispare más de un 30% durante el último mes. Aunque, hay que relativizar:en lo que va de año aún acumula unas pérdidas de más del 70%. Otro ETF muy utilizado para este tipo de estrategias es el Lyxor ETF Daily Double Short Bund.

En 1993, la apuesta de George Soros contra la libra esterlina le hizo (aún) más rico, y la jugada aún se estudia en los libros de finanzas. Habrá que comprobar quién toma el relevo con el pinchazo de la burbuja de la deuda.