Popular se desploma en Bolsa: ¿qué está pasando?

Sus beneficios cayeron un 66,1% hasta septiembre, en línea con lo previsto por los analistas La entidad podría cerrar el año con unas pérdidas de unos 2.000 millones Su CEO calificó a Popular de "bancazo", y reivindicó su independencia.

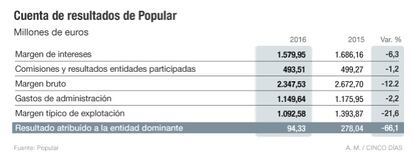

La incertidumbre y el desconcierto siguen planeando sobre Banco Popular. El mercado parece que no se ha creído la recuperación del banco una vez aplicadas las medidas fijadas en su plan de negocio 2016/2018 o todo se debe a movimientos especulativos, pero lo cierto es que sus títulos fueron el viernes duramente castigados tras conocerse los resultados de los nueve primeros meses del año. En ese periodo cerró con unas ganancias de 94 millones de euros (817 millones obtenidos por su actividad bancaria, a los que hay que restar los 723 millones de pérdidas de su negocio inmobiliario), un 66,1 % menos que un año antes.

La acción se desplomó un 8,42% y se situó a niveles de 1990, al cotizar a 1,011 euros. En un día ha perdido en Bolsa 390 millones de euros y se ha movido de manos el 2,8% de su capital. Como en el trimestre anterior, el banco ha destinado a provisiones sus beneficios, con lo que en el segundo y tercer trimestre del año sus resultados han sido 0.

La caída de todos los márgenes de la cuenta de resultados del grupo no ha gustado a los inversores, pese a que los analistas habían estimado el mismo resultados que el obtenido. El margen bruto registra una caída superior al 12,0% debido a la caída en del 6,3% del margen de intereses y a la fuerte caída de los resultados de operaciones financieras (ROF) del 31,3%. La reducción de gastos operativos (-1,9% frente al -1,1% a junio) no compensa la caída en ingresos y el margen de explotación, que baja el 21,6%.

Algunos analistas desaconsejan la estrategia del banco de recortar la rentabilidad de la cartera de crédito (-8pb) mientras que el coste de depósitos a plazo se mantiene casi estable en el trimestre, política contraria a la tendencia a la baja en el sector. Las provisiones suben –tendencia también contraria al sector–, aunque el volumen de deudores morosos desciende un 6,2%.

De poco le sirvió al nuevo consejero delegado, Pedro Larena, asegurar que el negocio tradicional de Popular, el bancario, iba muy bien y “es muy sólido”, y declarar que “Popular es un bancazo”.

La entidad espera ahora cerrar el ejercicio con pérdidas, según confirmó el nuevo consejero delegado de la entidad, Pedro Larena, en su primera intervención pública.

El ejecutivo justificó estos números rojos en las elevadas provisiones previstas hasta final de año para cubrir los riesgos, que alcanzarán los 4.440 millones, a los que hay que sumar otros 375 millones destinados a costear el ajuste de plantilla que está a punto de terminar sus negociaciones con los sindicatos. De momento, las salidas ascienden a 2.600, de las que 600 serían bajas incentivadas, aunque el número puede que se reduzca a 400 o incluso menos, en favor de un aumento de las prejubilaciones. En una semana quedará cerrado el acuerdo.

Aunque Larena no quiso detallar a cuánto ascenderán las pérdidas anuales, sí ha asegurado que se verán compensadas por la ampliación de capital que el banco llevó a cabo en junio por 2.500 millones. A finales de mayo el presidente de la entidad, Ángel Ron, ya previó que cerraría el ejercicio con pérdidas de unos 2.000 millones de euros, cifra que no fue desmentida el viernes por Larena.

Incluido en el plan de negocio se encuentra la separación del negocio principal y el inmobiliario. En este último el banco prevé desinvertir 15.000 millones en activos improductivos hasta 2018. Según las cuentas publicadas el viernes, el saldo bruto de inmuebles y dudosos del negocio inmobiliario se redujo de enero a septiembre en 457 millones, en tanto que las ventas de inmuebles crecieron un 15% en el trimestre. En 2016, dichas ventas suman 1.554 millones. Para acelerar y desconsolidar parte del lastre del ladrillo, el banco perfila los detalles para crear una sociedad que sacará a Bolsa a través de una operación de listing antes de marzo, y a la que transferirá 6.000 millones de euros.

Pese a esta delicada situación y al desplome en Bolsa, Larena considera que Popular “mantendrá su independencia”. “No analizamos fusiones. Si lo hacemos dentro de unos años, lo haremos con perfil de liderazgo”, subrayó. El banco aprovechó el cambio de su número dos para modificar la presentación de resultados, y no incluir los datos consolidados (actividad bancaria e inmobiliaria) de morosidad, rentabilidad o eficiencia, por lo que no se puede conocer su evolución.

Se mueve casi el 3% de su capital en un día

Tras la presentación de resultados Banco Popular vivió su propio viernes negro. Sus acciones se desplomaban como un castillo de naipes sin saber, según aseguraban en la entidad, de donde soplaba el viente. Sus títulos cayeron un 8,4% (un 63% en el año) y casi pierden la referencia del euro de precio. Se movió el 2,8% de su capital, y cambiaron de manos más de 100 millones de euros, una cifra nada habitual, y que no se producía desde la ampliación de capital de 2.500 millones de euros. Esta inusual situación se producía el mismo día en el que Pedro Larena se estrenaba en una presentación de resultados como número dos del banco. En el banco no daban crédito a lo que estaba sucediendo. No entendían como el valor podía caer tanto, ni porqué se había especulado de así con la acción cuando los resultados estaban en línea con el plan de negocios y cuando los analistas habían estimado cuando los resultados del trimestre estaban en línea con la previsión de los analistas. Las especulaciones sobre lo que puede estar pasando con la acción del banco en el mercado se dispararon. Parece que los bajistas están detrás de este desplome, pero algunas fuentes apuntan a otras posiciones, pero sin especificar. De momento, los máximos accionistas de Popular, entre los que destaca la familia mexicana Del Valle, están de acuerdo con el plan de negocio y con la actual gestión del banco, según asegura Larena, quien afirmó que “no hay plan B. Solo está el plan A”.