El miedo a cambios fiscales dispara más del 1.000% la baja de sicavs en 2016: ¿qué ocurre con las grandes fortunas?

Los clientes piden soluciones antelas posibles pérdidas de ventajas de estos instrumentos. En lo que va de 2016, las fusiones con fondos de inversión hacen desaparecer 124 sicavs y los cierres puros y duros suponen 53 bajas.

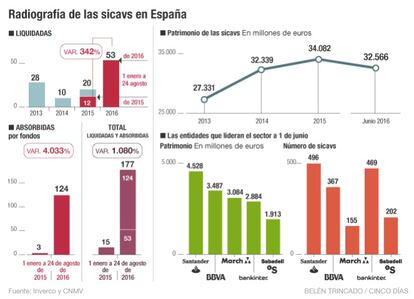

El temor a un posible cambio en la tributación de las sociedades de inversión colectiva ha causado una vorágine alrededor de las sicavs. En lo que va de año han desaparecido 177 de estas sociedades, bien porque sus accionistas hayan optado por su liquidación, bien porque han sido integradas en fondos de inversión. La cifra es un 1.080% superior a la de los primeros ocho meses de 2015.

Los gestores de las sociedades de inversión de capital variable (sicavs) españolas están teniendo un verano muy activo. Desde junio, el número de estos vehículos de inversión colectiva que han comunicado su baja es de 29 y otros 109 han anunciado su integración en fondos de inversión.

El temor a posibles cambios en la fiscalidad de las sicavs ha provocado una oleada de cierres de estos vehículos, a la que se suman el traspaso a otros activos domiciliados en Luxemburgo y su absorción por fondos de inversión creados en ocasiones a propósito para el traspaso de estos patrimonios.

Desde que arrancó el año, 53 sicavs han anunciado su intención de liquidar estas sociedades, cuando en el mismo periodo de 2015 se habían producido 12 bajas. Una circunstancia que se repite en los casos de integraciones de estos vehículos en fondos de inversión. Son 124 desde enero, mientras que un año antes se produjeron tres. En total, el número de bajas es de 177 en el periodo, frente a las 15 de los mismos meses de 2015.

0

sicavs quedan domiciliadas en País Vasco y Navarra, después de que ambas autonomías hayan subido la tributación en Sociedades de estos vehículos del 1% al tipo general, ahora en el 25%.

0,5millones es la inversión mínima en los cinco fondos creados por Bankinter Gestión y que han absorbido 69 sicavs. Otras 22 gestoras han fusionado 55 de estos instrumentos en varios fondos existentes o creados ‘ad hoc’.

“La seguridad jurídica de este instrumento está en entredicho y los clientes piden consejo ante lo que puede suceder”, explican desde una entidad. La edad de oro de la sicavs se produjo entre 2012 y 2015, después de la amnistía fiscal que ejecutó el PP tras llegar al poder y ante las subidas en el Impuesto sobre la Renta (IRPF) que llevó a cabo.

Hay tres opciones para los inversores en sicavs con temores. Primero, cerrarla, lo que implicará tributar por las plusvalías en el IRPF. Segunda, transformarla en sociedad anónima, con lo que pierde la ventaja fiscal, pero se difiere el pago de impuestos hasta que se vendan las acciones. Y tercera, fusionarla con un fondo, de manera que se conservan las prebendas tributarias –se paga el 1% al año en el Impuesto sobre Sociedades, en lugar del 25% general– y no hay que pasar por Hacienda hasta que se deshaga la inversión.

Con la fusión con un fondo se pierde, en parte, el control que en la práctica disfrutan los accionistas de las sicavs sobre la política de inversión. En los fondos es menor pero se puede mantener en cierto modo. Además, se puede limitar el acceso de partícipes con aportaciones mínimas elevadas.

La fusión con fondos ha sido utilizada en lo que va de 2016 por sicavs bajo la tutela de 22 gestoras: DUX Inversores, Gestifonsa, BBVA AM, CaixaBank AM, Acacia Inversión, Tressis, Egeria Activos, Mutuactivos, Gescooperativo, EDM, Esfera Investment Technology, Belgravia Capital, Capital Gestión, Renta 4 Gestora, azValor, GVC Gaesco Gestión, ATL 12 Capital Gestión, Magallanes, DWS, Gesalcalá, Julius Baer Gestión y Bankinter Gestión.

La gestora del banco que pilota María Dolores Dancausa ha sido la más activas con la integración de 69 sicavs en cinco fondos con Premium de primer apellido y de segundo Moderado, Agresivo, Defensivo, Dinámico y Conservador. Tienen una inversión mínima de medio millón de euros, salvo para los accionistas de las sicavs absorbidas. Así cumplen en el acto con el requisito de contar al menos con 100 partícipes. El perfil de los fondos que se han comido sicavs son, en general, no aptos para el gran público.

Podemos y Ciudadanos abrieron el debate sobre su fiscalidad, pero el PP también se ha lanzado a él. Propone que computen como accionistas aquellos que tengan una participación superior al 0,55%. El máximo porcentaje del capital en manos de un único partícipe se limitaría al 45,55%; ahora puede ser del 99%.

Ciudadanos pactó con el PSOE, el pasado febrero, devolver a la Agencia Tributaria el control fiscal de las sicavs, ahora en manos de la CNMV, y reforzar su control para evitar fraudes.

Los socialistas piden además fijar un periodo de permanencia máximo de las plusvalías acumuladas sin que tributen. Más tajante se muestra Podemos, que propone acabar con las sicavs, a las que denomina “pantallas de elusión fiscal de las grandes fortunas”.

La polémica por el número de inversores

Las sicavs se han convertido en los últimos meses en una de las armas electorales en España. Los partidos se han mostrado críticos con una figura que según la normativa vigente debe contar con al menos 100 accionistas para verse beneficiada por la reducción de la tributación en Sociedades. Es ese número de accionistas el que suscita parte de la polémica, dado que algunos de estos vehículos están inversores testaferros, denominados mariachis, para cumplir con la normativa aunque en realidad uno o dos partícipes o familias ejerzan el control. De ahí que se haya propuesto que para que un inversor sea válido tenga una participación mínima.

Sin embargo, la normativa europea sobre este tipo de instituciones de inversión colectiva definida por la Autoridad Europea de Valores y Mercados (ESMA) no fija un número de partícipes mínimo. En su lugar, pide que el vehículo se rija “por unas normas que no restrinjan la captación de capital a un solo inversor (aunque en la práctica la entidad solo tenga uno)”.

Solo otros dos países comunitarios restringen la creación de sicavs por número mínimo de accionistas. La normativa de Portugal también ha fijado el mínimo de los 100 partícipes, nivel que en Francia desciende hasta dos inversores.

En cuanto a la fiscalidad, la mayor parte de los países europeos mantienen una exención en la tributación de este tipo de activos. Es el caso de Luxemburgo, Francia, Irlanda, Alemania o Suiza, mientras que en España tributan un 1% en el impuesto de Sociedades.

En la cara opuesta están Noruega y Portugal. Las sicavs noruegas están sujetas a un tipo del 28% en el Impuesto sobre Sociedades, si bien en determinados fondos las plusvalías están exentas. En el país vecino tributan del 10% al 25%.