La banca española cotiza con el mismo descuento que en la peor etapa de la crisis

Primero fueron los problemas de liquidez, luego los de solvencia y ahora los de rentabilidad. La banca española no consigue ganarse el favor de los inversores, que le aplican la misma penalización en la actualidad que en los momentos más duros de la crisis, cuando en 2012 la prima de riesgo se colocó por encima de los 600 puntos básicos y España solicitó un rescate a Europa para socorrer a las antiguas cajas de ahorros o cuando en 2011 persistían los apuros de financiación que llevaron al BCE a abrir una barra de liquidez ilimitada para el conjunto de la banca europea a finales de ese año.

Los bancos españoles, salvo la excepción de Bankinter, cotizan por debajo de su valor en libros, con descuentos que rondan de media el 50% y que han variado muy poco en los últimos cinco años. En definitiva, su valor en Bolsa es la mitad de lo que señala su valor contable, pero no por ser más baratos consiguen atraer las compras de los inversores. La explicación está en los bajos niveles de rentabilidad.

Salvo en el caso claro de Bankinter y, con más apuros de Bankia, los bancos españoles no logran cubrir con sus beneficios el coste de capital, que se sitúa entre el 8% y el 10%, y su ratio de rentabilidad sobre recursos propios (ROE) es inferior al 8%. Según los datos del primer semestre, el ROE de Santander es del 7%, el de Sabadell, del 6,5%, el de BBVA, del 7,2% y el de CaixaBank, del 3,4%. El de Bankia sube al 8,2% y el de Bankinter, uno de los bancos más rentables de Europa, alcanza el 12,9%. En el otro extremo queda Popular, en otros tiempos destacado por su rentabilidad y que ahora no publica el dato.

- Popular y Bankinter, los extremos

Popular es el banco del Ibex con mayor descuento a precios actuales, con un precio que cae a 0,34 veces sobre valor en libros. El mercado ha castigado con fuerza la ampliación de capital por 2.500 millones de euros del pasado junio, ya que la media que recogen las previsiones de los expertos para el conjunto del año es de 0,4 veces, de acuerdo con los datos que recopila Factset. Y la entidad española más barata es con diferencia Liberbank, que cotiza a 0,27 veces valor en libros. “Una cotización por debajo de las 0,2 veces es indicativa de una situación de estrés fuerte”, apunta Fabio Mostacci, analista de Mirabaud.

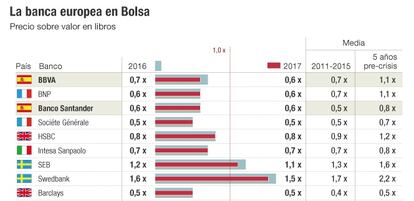

Entre los grandes bancos europeos, los que cotizan con mayor descuentos son Unicredit y Commerzbank, a 0,2 veces valor en libros, y Deutsche, a 0,3 veces según la estimación de factset para 2016. Según Mostacci, los elevados descuentos a los que cotiza la banca española son excesivos, aunque se explican por los bajos niveles de rentabilidad que provoca el actual entorno de tipos de interés a cero.

“La valoración relativa de los bancos frente a otros sectores está en mínimos históricos. Para otros sectores es incluso positivo el nivel actual de tipos”, añade el analista, que puntualiza que esos descuentos no son resultado del temor a un evento extremo, como podía suceder en 2012, sino de la perspectiva de un largo período de baja rentabilidad. De hecho, las previsiones para 2017 no apuntan a que el descuento al que cotiza la banca española se reduzca. Los datos de Factset prevén niveles similares de cotización sobre valor en libros: de 0,6 veces para Santander, como la media de este año; de 0,6 veces para BBVA, desde el 0,7 de 2016; de 0,5 veces para Caixabank y Banco Sabadell, sin cambios de un año para otro; de 0,6 veces para Bankia tanto en 2016 como en 2017, y de 0,4 veces para Popular, que continuaría siendo en 2017 el banco del Ibex con mayor descuento, del 60%.

“La situación sigue siendo complicada para los bancos. Nadie es capaz de determinar cuánto tiempo durará esta situación de tipos tan bajos. La visibilidad para los resultados es muy reducida”, señala Nuria Álvarez. El problema de la escasa rentabilidad llevó la semana pasada a Moody’s a rebajar su perspectiva para el sistema financiero español de positiva a estable.