Cuando el empleo no basta para las pensiones

Cuando el Gobierno sacó del Fondo de Reserva de la Seguridad Social algo más de 8.000 millones de euros para abonar la paga extraordinaria de junio a los pensionistas se encendieron las alertas sobre la situación financiera del sistema de pensiones. No es nuevo que el modelo arrastra un déficit superior a los doce mil millones de euros tras la fuerte caída del empleo durante los años de la crisis, y no es nuevo tampoco que debería recuperarse a una velocidad vertiginosa para evitar que se agotase la reserva financiera que se creó en el año 2000 y que llegó a disponer de un ahorro de más de 60.000 millones de euros. Los cálculos actuales, por generosos que sean, dan por hecho que el ahorro acumulado se agotará en algún momento de los dos o tres próximos años, antes de terminar 2020 en todo caso. Pese a que se han hecho dos reformas intensas del sistema en 2011 y 2013, la situación no se ha terminado de resolver, y el Gobierno que se forme con siete meses de retraso y los partidos de la oposición deben buscar medidas alternativas, consensuadas en la medida de lo posible, para garantizar que se abonan las pensiones de hoy, de dentro de diez años y de dentro de 30.

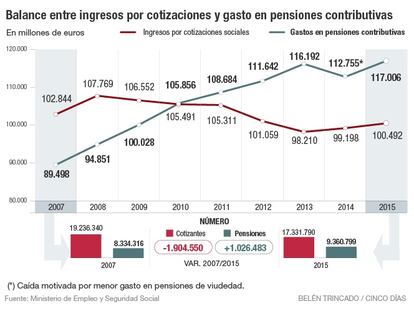

El modelo de reparto intergeneracional español de Seguridad Social se saldará este año con un nuevo déficit contributivo de no menos de 12.000 millones de euros, frente a un superávitr poco menor en 2007. Si entonces los más de veinte millones de cotizantes (empleos) permitían un generoso ahorro y capitalización del fondo de reserva, los más de 17 millones de cotizantes de hoy no hacen aportaciones suficientes para costear las pensiones, y siguen faltando esos 12.000 millones citados. ¿Volver al nivel de empleo de hace ocho años garantizaría el equilibrio presupuestario del sistema de jubilación? Solo puntualmente, pero en absoluto resolvería la crisis financiera de la Seguridad Social.

Aún dando por bueno que los salarios de los más de dos millones de nuevos cotizantes que hipotéticamente se incorporasen al sistema fuesen como los del resto de los empleados solo se dispondría para abonar las pensiones en un ejercicio concreto. Es decir, niveles de empleo de hace ocho años ya no arrojarían superávit holgado, sino equilibrio financiero en el mejor de los casos, dado que cuando arrancó la crisis había 8 millones de pensiones que abonar, y ahora, más de nueve millones.

Esta dinámica de crecimiento del número de pasivos se intensificará en los próximos años, lo que supondrá que ni siquiera recuperar el nivel de empleo precrisis será suficiente. Ahora cada pensión nueva es un 35% superior a la que se amortiza por fallecimiento, y tal diferencial se mantendrá en los próximos años, en los que, además, habrá un crecimiento del número de perceptores cada vez más acelerado por la llegada de las cohortes de nacidos en el baby boom a la edad de retiro. Esto es: a un incremento cualitativo de la pensión se suma un crecimiento cuantitativo de las mismas, con un efecto sobre el gasto demoledor, que solo puede ser frenado de dos formas: con un incremento de los ingresos (más empleo o cotizaciones más elevadas) o con un descenso de los gastos (recorte de las pensiones con la ayuda del factor de sostenibilidad), o con una combinación razonable de ambas variables financieras.

Los planteamientos políticos realizados hasta ahora pasan tanto por crear impuestos finalistas para financiar parte de las pensiones, o excluir de la Seguridad Social los gastos por pensiones de viudedad y orfandad (más de 20.000 millones de euros) para que se abonen con los presupuestos generales, lo que liberaría una cantidad similar de recursos para el resto de pensiones. Son soluciones tan posibles como subir las aportaciones de los trabajadores por cuenta ajena, que son las más modestas de Europa; pero los políticos, el Gobierno primero y la oposición después, deben poner soluciones sobre la mesa creibles, y que en la medida de lo posible devuelvan certidumbre al sistema sin dañar el crecimiento económico.

No debemos olvidar que empieza a aparecer entre las preocupaciones de la ciudadanía el futuro de las pensiones, y que el paso siguiente puede ser contraer el gasto y la inversión por temor a un futuro con menos certidumbre, tal como ha pasado en otros países. Tras el empleo, con el que tienen una relación directa, las peniones son el segundo problema nacional, y hay que darle una solución duradera.