Un argumento desconcertante se cuela en la sentencia contra Messi

El juez destaca que la declaración de 2007 y 2009 del jugador salió a devolver

La Audiencia Provincial de Barcelona ha condenado al jugador del F.C. Barcelona Leo Messi y a su padre Jorge Horacio a 21 meses de prisión por tres delitos fiscales en el IRPF de 2007, 2008 y 2009. El origen del caso se remonta a 2005, cuando los padres del futbolista, que por aquel entonces era menor de edad, acordaron la cesión de imagen a la empresa Sportconsultants por 50.000 dólares. Un contrato que Messi ratificó cuando cumplió la mayoría de edad. Durante el juicio, quedó probado que en torno a la figura del jugador se creó un entramado empresarial con diversas compañías interesadas en la explotación de la imagen de Messi y con domicilio fiscal en países como Belice, Uruguay o Suiza o Reino Unido.

El objetivo último era reducir la factura fiscal del jugador a través de la utilización de sociedades ubicadas en paraísos fiscales. Entre 2007 y 2009, Messi dejó de pagar algo más de cuatro millones de euros en el impuesto sobre la renta al cobrar los derechos de imagen a través de un entramado empresarial. El jugador abonó con intereses el dinero que dejó de pagar, lo que ha supuesto un atenuante. La estrategia del jugador consistió en culpar al despacho de abogados Juárez Veciana y señalar que él se limitaba a jugar a fútbol. La familia Messi insistió en la idea de que no tiene conocimientos de fiscalidad internacional.

Para que exista delito fiscal es preciso que exista dolo, es decir, la intención de defraudar. Messi defendió que no existió tal voluntad en la medida en que desconocía totalmente cómo se gestionaba su patrimonio y sus ingresos. La sentencia recuerda que la firma del jugador aparece en multitud de documentos ligados al entramado societario con sede en países opacos. Para algunos expertos, hay argumentos suficientes para demostrar el dolo. Aun así, la sentencia recurre a la figura de “ignorancia deliberada o ignorancia intencional”. El término aparece en diversas sentencias del Supremo que sostiene que el contribuyente que mira hacia otro lado cuando se beneficia de una situación está “asumiendo y aceptando todas las posibilidades del origen del negocio en el que participa”.

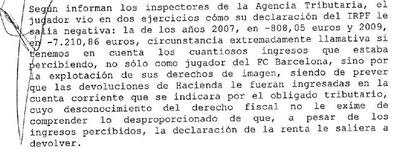

La Audiencia Provincial de Barcelona asegura que existen indicios de que Messi no quiso “profundizar” en su situación fiscal y señala que tuvo motivos suficientes para detectar que sus ingresos y tributación no eran “nítidos ni claros”. Y es en este contexto cuando la sentencia recurre a un argumento propio de barra de bar y que sorprende a cualquiera que tenga conocimientos de fiscalidad. La Audiencia Provincial considera relevante que la declaración del IRPF de Messi saliera a devolver 808 euros en 2007 y 7.210 euros en la campaña de 2009. “El desconocimiento del derecho fiscal no exime [a Messi] de comprender lo desproporcionado de que, a pesar de los ingresos percibidos, la declaración de la renta le saliera a devolver”, defiende la Audiencia Provincial. Para los jueces que redactaron la sentencia resulta sorprendente que un contribuyente que gana millones de euros le salga la declaración de la renta a devolver y ello debería haber puesto en alerta al jugador de qué algo raro estaba sucediendo. Sin embargo, la realidad es que el resultado positivo o negativo no refleja si un contribuyente ha pagado mucho o poco, si ha actuado según las normas o si ha defraudado.

El resultado de la declaración es una mera resta entre lo que un contribuyente debe pagar por el IRPF en un ejercicio concreto y las retenciones que ya ha abonado a lo largo del año. Cuando sale a devolver, significa que las retenciones han sido superiores al resultado de la declaración. Nada más. El símbolo positivo o negativo no aporta ninguna explicación adicional. Uno puede ser muy rico, cumplir todas sus obligaciones y tener derecho a devolución. Y es posible que a un trabajador humilde le salga a pagar. Y ello no significa que el rico tribute menos. De hecho, el IRPF es el tributo más progresivo del sistema fiscal.

Es habitual escuchar en la calle -y también en los medios- voces que se escandalizan cuando se conoce que al corrupto de turno le salió la declaración del IRPF a devolver. Más sorprendente es ver este argumento en una sentencia de la Audiencia Provincial.

Más allá de la referencia al resultado a devolver de la declaración de Messi, expertos fiscales y jurídicos señalan que hay argumentos para condenar a Messi por delito fiscal. El jugador recurrirá la sentencia ante el Supremo.