Mientras dormia

La aparente recuperación de las exportaciones en China, la mejora del sector bancario europeo y la estabilización del precio del petróleo crearon las condiciones para un día muy optimista en los mercados. El IBEX cerró en los 8.820 (+3,21%).

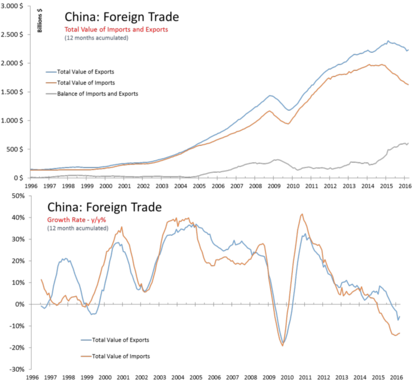

En la madrugada la noticia de que las exportaciones chinas en dólares crecieron en marzo un 11,5% interanual (+18,7% en CNY) mientras que las importaciones registraron un retroceso del 7,6% (un -1,7% en CNY), ambos datos resarciéndose del "susto" de febrero (caídas, en dólares, del 25,4% y el 13,8% respectivamente) ayudaron de manera importante a la apertura de los mercados. De este modo, el superávit comercial de China alcanzó en marzo un total de 30.460 millones de dólares (194.600 millones de yuanes), algo por debajo de los 32.592 millones de dólares (209.500 millones de yuanes) de febrero. En los tres primeros meses de 2016, las exportaciones chinas bajaron en dólares un 9,63% frente al mismo periodo del año pasado (4,2% en yuanes) mientras que las importaciones bajaron un 7,60% (un 8,2% en yuanes).

A pesar de la alegría, el dato (acumulado de 12 meses) refleja, un estancamiento/descenso crónico de las exportaciones mientras que las importaciones continúan su inexorable desaceleración, reflejo de una economía que, a pesar de las medidas de estímulo, no parece recuperar del todo. Máxime cuando lo que estamos esperando es un cambio de modelo que necesariamente implica una mayor contribución de China al crecimiento global, vía unas mayores importaciones. (ver gráfico)

"Après un rève" de G. Faurè

Por la tarde, el dato de ventas minoristas americano decepcionó ya que cayeron el 0,3% en marzo frente al retroceso del 0,1% del mes anterior. Las expectativas eran de un +0,1%. La caída de marzo estuvo propiciada fundamentalmente por las ventas de automóviles (una quinta parte de las ventas) que cayeron un 2,1% registrando así su mayor descenso mensual desde febrero de 2015. Si se excluyen las ventas de automóviles, las ventas aumentaron un 0,2% (+0,0% en febrero).

Las ventas en estaciones de servicio subieron un 0,9%, ayudadas por el aumento del precio de la gasolina. Hay que hacer una puntualización en el dato: esta elaborado en términos nominales, es decir que un aumento del precio de los bienes puede encubrir una caída de la ventas y viceversa, como ha estado ocurriendo con éste último epígrafe ya que aunque las ventas de gasolina han aumentado, la caída de su precio viene dando una caída continuada de las mismas.

En términos reales, descontado el efecto precio a través del dato de IPC, y de confirmarse el +0,2% de incremento del IPC en marzo (dato que se publica esta tarde) las ventas minoristas habrían caído un 0,3% (-0,03%, práctico estancamiento, en febrero) y la tasa interanual bajaría del 1,0%, el nivel más bajo desde el 0,47% de febrero del 2014.

El saldo de los 3 primeros meses del año no deja duda, las ventas minoristas vienen desacelerándose tras el fuerte repunte en el periodo 2010-2014. En términos reales el panorama no cambia: este es el peor comportamiento del dato, en este periodo trimestral, desde la crisis. Y ya van dos años.

Curiosamente ayer, la agencia de calificación Standard & Poor's ha recortado su previsión de crecimiento para Estados Unidos en 2016 hasta el 2,3% desde el 2,7% que realizaba en diciembre pasado. Para el dato de crecimiento del PIB en el primer trimestre lo rebaja al 0,2%. Pero no ha sido el único. David Kelly, jefe de estrategia global de JP Morgan, ha tildado de “nasty” (desagradable) el dato de crecimiento del PIB que espera para el primer trimestre ya que podría ser tan bajo como el -1% (trimestral anualizado). Sin embargo, el modelo econométrico de la FED de Atlanta, tras el dato de ventas minoristas de marzo publicado ayer, mejoraba levemente su estimación del PIB del primer trimestre del +0,1% al +0,3%.