La deuda está en los estados no en las empresas

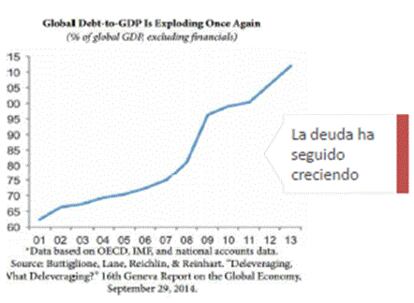

Realizando la estrategia de 2016 me he encontrado con dos gráficos muy significativos en mi opinión. El primero de ellos es el nivel de endeudamiento a nivel global. Como se puede ver en el siguiente gráfico, la deuda ha seguido creciendo después de la crisis financiera de 2008.

El desapalancamiento no se está produciendo. Cierto es que en un mundo con tipos en 0, la lógica financiera tampoco invita a desapalancarse, el escenario actual de bajísimos tipos de interés y elevada liquidez, incentiva a los estados, las empresas y las familias a mantener un elevado grado de endeudamiento.

Sin embargo, las empresas europeas tienen mucha menos deuda que hace unos años. De hecho, como se puede ver en el gráfico inferior, obtenido de Bloomberg, la deuda neta en relación al EBITDA o beneficio operativo de las empresas europeas está en mínimos de las últimas décadas.

Con los tipos de interés en los niveles mínimos en los que nos encontramos, llama poderosamente la atención que las empresas sigan manteniendo unos niveles de apalancamiento tan bajo en términos relativos a su historia más reciente.

Antes de la crisis financiera y recesión de 2008-2009, las empresas europeas mantenían un nivel de Deuda Neta / EBITDA superior a 8x de media, mientras que hoy en día es inferior a las 5x. Este dato está exagerado por el peso del sector financiero, el cual tiene un nivel de endeudamiento muy alto pero que es intrínseco al negocio. De hecho, no es un dato muy correcto, ya que las empresas financieras no tienen EBITDA propiamente dicho. En cualquier caso, el dato de Bloomberg sí es significativo en el sentido que estamos comparando las mismas variables en 2015, que en 2008. La realidad es que el ratio deuda neta en relación al beneficio operativo es la mitad hoy que lo que era justo antes de que estallase la crisis financiera.

Desde mi punto de vista, este dato de desapalancamiento de las empresas europeas significa que una de dos: o incrementa la inversión o el M&A o movimientos corporativos, o habrá sorpresas positivas en cuanto al reparto de dividendo o recompra de acciones propias o de auto-cartera en los próximos meses/años.

Si las empresas dedican su exceso de caja en adquisiciones o inversiones, estará por ver si éstas crean más valor a los accionistas o si por el contrario destruyen valor.

Si las empresas deciden mejorar su estructura de balance a través del incremento de la retribución a los accionistas bien a través de mayor dividendo, bien a través de la reducción del número de acciones en circulación, redundará en un mayor beneficio por acción de las empresas y de creación de valor para los accionistas actuales.

Sea lo que sea, la realidad es que tener esa flexibilidad operativa y de balance, no es una mala noticia para los accionistas y la renta variable en general. Bienvenida la duda.

Javier Galán, Gestor de Renta Variable Europea de Renta 4 Gestora