Tipos de pensiones y requisitos para recibir la de jubilación

Planificar la jubilación es importante, dado que una buena parte de nuestra vida (según las estadísticas, al menos un par de décadas) viviremos de las rentas que hayamos generado durante nuestra carrera laboral.

Dentro de la serie de contenidos que hemos preparado para ayudaros a preparar vuestra independencia económica, que puede coincidir o no con la edad legal de jubilación, creemos que hay que conocer los aspectos básicos sobre la jubilación, entre ellos cómo calcula la Seguridad Social nuestra pensión y qué tipo de pensiones existen o cuáles son los requisitos para recibirlas.

Tipos de pensiones

Pensiones contributivas: son prestaciones económicas a las que tenemos derecho si hemos cotizado una serie de años (quince para la jubilación) y si cumplimos el resto de requisitos exigidos que detallaremos en el siguiente epígrafe. En general, en las pensiones contributivas se incluyen (con algunas salvedades):

Jubilación: ordinaria, anticipada por condición de mutualista, anticipada sin condición de mutualista, anticipada por cese no voluntario en el trabajo, anticipada por voluntad del trabajador, anticipada por reducción de la edad mínima por realización de actividades penosas, tóxicas e insalubres, anticipada de trabajadores con discapacidad, parcial, flexible y especial a los 64 años.

Incapacidad permanente: total, absoluta y gran invalidez.

Fallecimiento: viudedad, orfandad y en favor de familiares.

Pensiones no contributivas: son prestaciones que se reconocen a quienes se encuentran en una situación de necesidad protegible o que carecen de recursos suficientes para su subsistencia cuando no hayan cotizado nunca o cuando no hayan cotizado el tiempo suficiente para recibir la contributiva. Pueden ser de invalidez o de jubilación.

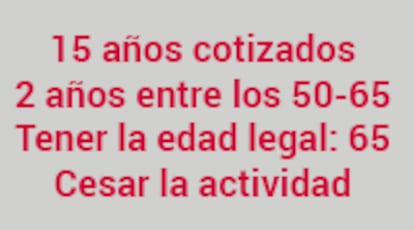

Requisitos para cobrar la pensión de jubilación

- Tener cubiertos en el momento de la jubilación 15 años de cotización, de los cuales, al menos dos deben estar entre los 50 y los 65 años.

- Haber cumplido la edad legal de jubilación (65/67 años).

- Cesar en la actividad laboral. Desde 2013 se puede compatibilizar el 50% de la jubilación con la actividad laboral (jubilación activa).

La edad legal de jubilación se irá retrasando de forma paulatina, desde los 65 años en 2013 hasta los 67 años en 2027. La excepción son los trabajadores que hayan cotizado 38 años y 6 meses (en 2027), que podrán jubilarse a los 65 años (como en el caso anterior, el número de años requeridos aumentará desde los 35 años de 2013).

La pensión de jubilación pública se financia con las cotizaciones de los trabajadores en activo y su cuantía depende de cómo hayamos cotizado (asalariado o autónomo), de lo que hayamos cotizado (máximo, mínimo, intermedia) y del número de años que hayamos contribuido al sistema.

*Paula Satrústegui, directora de Planificación financiera en Abante.

¿Sabes cuáles son tus mejores opciones financieras y de inversión?