España sigue enganchada a los pagos en metálico

El uso de billetes y monedas está en retroceso en todo el mundo. Cada vez se paga más con tarjetas de crédito, de débito, por transferencia o domiciliación bancaria, a través de plataformas online... Sin embargo, hay países donde las transacciones en metálico tienen tanto arraigo que la implantación de nuevas fórmulas de pago –más rápidas y seguras– encuentra muchas dificultades.

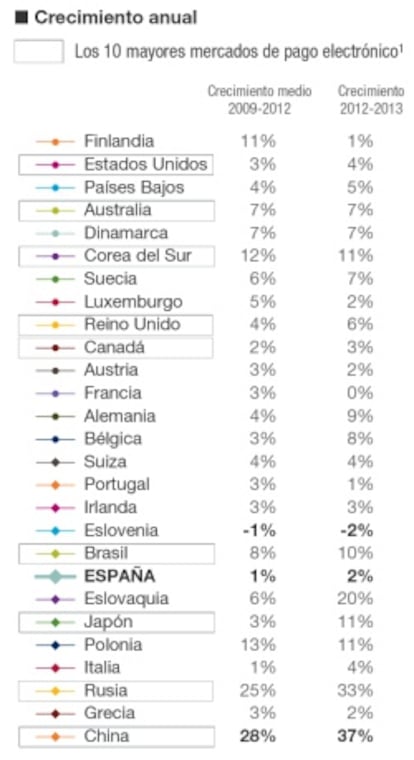

España es uno de los países donde más se sigue utilizando el dinero en efectivo. De acuerdo con un informe elaborado por la consultora Capgemini y el banco Royal Bank of Scotland (RBS) y divulgado ayer, aquí cada persona realiza al año 125 pagos sin metálico, una de las cifras más bajas de Europa (solo Eslovaquia, Italia, Polonia y Grecia usan más el efectivo).

Además de estar a la cola en el uso de nuevas fórmulas de pago electrónico, la tendencia muestra que esta situación se va a mantener. Entre 2009 y 2012 la tasa media de crecimiento en el número de transacciones sin efectivo fue en España del 1%, frente al crecimiento del 11% de Finlandia, donde una persona realiza de media 450 pagos electrónicos año. En 2013 el avance fue solamente algo mejor, del 2%, pero aún estamos muy lejos de los 350 pagos al año de los holandeses o los 270 de los franceses.

Los factores que explican el retraso

“Hay varios factores que influyen en el retraso de España. Desde la fuerte presencia de una economía sumergida, que utiliza siempre el efectivo, hasta la baja penetración del uso de Internet. Pasando por la dispersión geográfica en muchas regiones del país”, explica Pedro Arauzo, responsable de medios de pago de Capgemini en España.

En el otro extremo del espectro este especialista cita experiencias como la de Suecia, donde el uso del efectivo ha quedado prácticamente desterrado. O el caso de Reino Unido, donde el Banco de Inglaterra ha promovido la adopción del sistema de pagos inmediatos (Faster Payments), al que se han sumado las grandes entidades financieras del país, y que permitirá que dos particulares hagan una transacción electrónica de forma casi instantánea.

Pagos bajo el radar

Los pagos ocultos, o pagos procesados a través de sistemas no bancarios, se estima que han alcanzado el 10% (40,9 mil millones) de las transacciones sin efectivo realizadas en 2014 y se espera que su crecimiento continúe en los próximos años. La falta de datos coherentes sobre pagos ocultos, que incluyen los pagos realizados a través de tarjetas de circuito cerrado y aplicaciones móviles, las carteras digitales y las monedas virtuales, hacen que sea difícil para los proveedores de servicios de pagos no monetarios y para los bancos determinar los modelos de procesamiento y operaciones óptimos en tales mercados. Como los pagos ocultos no están sujetos a la regulación, también hay preocupación por la falta de protección de los consumidores.

“Las ventajas de los pagos electrónicos son muchas, pero quizás la más evidente es que se limita mucho el uso de dinero negro, por lo que las Administraciones Públicas deberían impulsar más estas modalidades de abono”, apunta Arauzo.

La querencia querencia por el dinero en forma de billetes se ha puesto de manifiesto con la guerra de los cajeros. España es uno de los países donde más se utiliza la tarjeta para sacar dinero, y los bancos con las mayores redes de terminales (como CaixaBank o BBVA) han querido aprovechar este hecho cobrando a los no clientes que usaran sus cajeros para retirar efectivo.

Pagos electrónicos en expansión

Frente al retraso de España, los pagos no monetarios crecen a buen ritmo en todo el planeta. En 2014 aumentaron casi en un 9% este tipo de transacciones, hasta llegar a las 389.700 millones. Entre las razones de este incremento, que fue superior al 7,6% que crecieron estos pagos el año precedente, el informe cita factores como el crecimiento económico registrado en 2014 por los países emergentes de Asia o la adopción generalizada de la tecnología móvil para los pagos en los mercados más maduros.

Según el informe, el 86% de los encuestados, todos ellos ejecutivos del sector, consideran que los reguladores tendrán que ajustar la norma existente para hacer de los pagos inmediatos “una realidad a nivel mundial”.

Uno de los mayores desafíos a los que se enfrenta la generalización de los pagos inmediatos es la regulación, es decir, el desarrollo de estándares y normas que aumenten la interoperabilidad en el sector, pues existen diferentes sistemas en todo el mundo.

Los bancos tienen la llave

A pesar del incremento de nuevos proveedores de pago (como billeteras digitales o aplicaciones móviles), los bancos todavía están en una posición fuerte para desarrollar innovaciones que mejoren la experiencia del cliente, de acuerdo con el estudio de Capgemini. Las entidades financieras están en mejor posición que los proveedores alternativos para ofrecer soluciones integrales a través de todos los instrumentos y canales, lo que les hace más eficientes al contar con un único proveedor en lugar de tener varios proveedores para cada escenario de pagos. Mientras los bancos continúan con la mejora de sus ofertas de soluciones integrales, los sistemas de pago inmediato pueden actuar como facilitadores de los bancos para desarrollar nuevas propuestas.