Hoy el ISM manufacturero y mañana el empleo. Pasado mañana, el mundo.

"Mientras que la actividad entre Q2 y Q3 parece recuperar, la magnitud de la recaída escala en septiembre tras la reciente caída financiera mundial es preocupante. Las presiones deflacionarias se intensificaron y la producción se redujo muy fuertemente. Estamos a la espera de los datos de octubre para juzgar mejor si se trataba de una reacción temporal y hay un repunte, o si representa una desaceleración más fundamental".

Philip Uglow, Economista Jefe de Indicadores del MNI

(Organismo que elabora el PMI regional de Chicago).

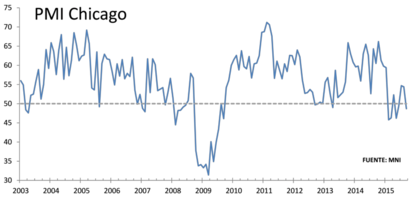

El PMI regional de Chicago de septiembre publicado ayer cedía muy fuertemente desde 54,4 a 48,7 y amplia claramente la probabilidad de que el ISM manufacturero nacional pueda ceder de la zona de 50 (indicador de expansión frente a recesión del sector). El mercado esperaba una leve caída a 53,0. Tres de los cinco componentes que componen el indicador están en zona de contracción (por debajo de 50), con solo "empleo" y "entregas a proveedores" en zona de expansión (por encima de 50). El subíndice de "producción" lideró las caídas (de dos dígitos) hasta su nivel más bajo en seis años (mínimo desde el nivel 43,3 registrado en julio-09). El subíndice de "nuevos pedidos" esta por debajo de su media histórica.

La preocupación se traslada ahora al dato de ISM manufacturero que se publica esta tarde y que podría resultar en una dato por debajo de 50 (contracción del sector). De momento el mercado se mantiene optimista y espera tan solo una caída a 50,6 (en zona de expansión) desde el 51,1 de agosto.

"Por el contrario, el subíndice de empleo, que tiende a ser un indicador retrasado, subió por tercer mes consecutivo, aunque la mayoría de los encuestados contestaba que no preveía cambios en las plantillas. Entregas de proveedores se mantuvieron prácticamente sin cambios."

Philip Uglow, Economista Jefe de Indicadores del MNI

Por otro lado, el informe de empleo privado que elabora la consultora ADP refleja una creación de 200.000 privados en septiembre desde los 190.000 proyectados en el mes anterior. Se trata de una cifra que se sitúa en niveles muy cercanos a la media registrada en el 2015, pero que una vez más refuerza la relevante dicotomía entre el sector servicios y el industrial. En concreto, el primero generaba 188.000 nuevos empleos desde los 173.000 de agosto mientras que el sector manufacturero destruía 15.000 puestos de trabajo. Si se segmenta la estadística por el tamaño de las empresas, aquellas que cuenta con más de 1.000 trabajadores (grandes empresas) contrataban 106.000 empleados desde los 40.000 de agosto. Las corporaciones más pequeñas minoraban sin embargo el ritmo de contratación al generar 37.000 puestos, algo menos de la mitad de los que se crearon en agosto. A tenor de esta cifra se podría estar afianzando la posibilidad de que la estadística de empleo del viernes se sitúe en 200.000. No obstante, a pesar de la fama del indicador, no es un buen estimador del resultado concreto de un mes de la encuesta de creación de empleos no agrícolas.

¿Se atrevería la Reserva Federal a subir tipos con una contracción tan pronunciada del sector industrial a nivel global? Todo esto, ¿No acabará afectando al sector servicios?

Hasta ahora la idea imperante es que la desaceleración de la economía china es un problema que afectará nada más que a la UME (como el BCE ya ha adelantado, en contradicción sin embargo, con las autoridades económicas de los países que componen la UME) a su área de influencia regional y Japón.

La India (el país de los BRICS que, supuestamente, mejor esta atravesando la tormenta china) ha recortado recientemente los tipos de interés oficiales, el cuarto desde el comienzo del año, en 50 puntos básicos hasta el 6,75% (el mercado esperaba una recorte hasta el 7%). El crecimiento interanual del IPC se sitúa en la India muy por debajo de la meta del banco central (6,0%).

El Banco de la Reserva de la India, la tercera mayor economía de Asia, ha estado bajo presión para impulsar el crecimiento después de que la inflación alcanzó un mínimo histórico del 3,6% en agosto debido a la caída de los precios de las materias primas.

Pero los riesgos se notan ya también sobre el crecimiento. Hay que tener en cuenta que al menos un 35 % de las exportaciones de la India están vinculadas a las materias primas, incluyendo el petróleo refinado, joyas de oro, piedras preciosas, hierro y acero. El valor de las exportaciones de combustibles refinados (casi una quinta parte de las exportaciones totales) se ha reducido un 51% en los últimos doce meses. Del mismo modo, las exportaciones de hierro y acero se han reducido un 30%y las de joyería de oro un 20%.