Las empresas damnificadas por el derrumbe de las materias primas

La ralentización de la economía en los países emergentes está provocando notables caídas en los precios de las materias primas, lo que repercute en las empresas del sector. El mineral de hierro ha caído desde más de 150 dólares (134 euros) por tonelada a comienzos de 2013 hasta el entorno de 55 dólares (49 euros) en la actualidad. Por su parte, la chatarra férrica “también sigue una senda bajista, aunque con cierto retraso”, explica Andrés Barceló, director general de la Unión de Empresas Siderúrgicas (Unesid).

En lo que a aceros especiales se refiere, el níquel cotiza en la Bolsa de Metales de Londres como si fuera un activo financiero, por lo que su evolución no está directamente ligada a las fuerzas de la oferta y la demanda.

El representante de Unesid explica que este descenso en el precio de los insumos (bienes empleados en la producción de otros) “no sería malo si no supusiera una sensación de desaceleración en la demanda mundial de productos siderúrgicos, sobre todo por parte de China, y si no estuviera acompañado de una gran volatilidad”.

La lucha en un entorno competitivo global

El uso de acero apenas va a aumentar en 2015, según Crédito y Caución. Un informe recientemente publicado por esta aseguradora explica que, pese a que el mineral de hierro está en un precio más bajo, “las empresas afrontan un entorno competitivo global, en el que la persistente presión sobre los precios está obstaculizando la rentabilidad”.

Así, el sector alemán del acero y los metales depende en gran medida del desarrollo de la economía alemana, en especial de la construcción y de los sectores orientados a la exportación, como la ingeniería mecánica y la fabricación de automóviles. En 2014, la producción de acero de Alemania llegó a 43 millones de toneladas, registrando un dato similar al de 2013. Según la aseguradora, los pedidos han crecido en el primer trimestre de 2015 pero, pese a ello, los productores y distribuidores de acero se enfrentan a ciertos retos. En 2014, los precios de este material disminuyeron un 10% –tendencia que ha seguido durante 2015–, debido sobre todo al exceso de capacidad global, que se manifiesta de forma notable en China. Además, el crecimiento de las importaciones continúa teniendo un efecto negativo en la facturación. Crédito y Caución subraya, además, que el sector alemán del acero y los metales sigue “fuertemente afectado por los altos costes de la energía”.

La aseguradora detalla que la industria del metal y del acero británica se ha beneficiado de la recuperación económica del país, aunque recientemente ha sufrido por la evolución de la construcción, que representa el mayor consumidor de acero. La volatilidad de los tipos de cambio, el alto coste de la energía, la competencia y la austeridad de las medidas tendrán más peso en el comportamiento y en la fuerza financiera del sector metalúrgico. La firma señala que las perspectivas para la industria del metal y el acero británico “continúan siendo inestables para la segunda mitad de 2015, a lo que se suma la incertidumbre derivada de la austeridad de la zona euro y la desaceleración del crecimiento chino, factores de riesgo constantes”.

Por otro lado, la metalurgia y el acero son de gran importancia para la economía italiana, ya que representan cerca de un 2% del PIB, con un valor estimado de 34.000 millones de euros. No obstante, la producción y el consumo masivo de acero disminuyeron en 2012, 2013 y 2014. Según las previsiones, esta tendencia se prolongará en 2015. La aseguradora concluye que las perspectivas para la industria siderúrgica italiana son “prudentes”, pese al repunte de la economía.

La disminución de los precios de las materias primas tiene un impacto directo en la evolución de los precios de los productos siderúrgicos. Este es frecuentemente mayor que el propio impacto en su conjunto de costes, dada la gran transparencia del mercado.

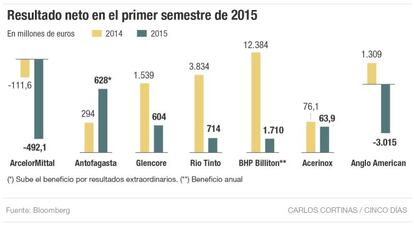

Esta situación provoca una disminución notable del beneficio neto de las compañías del sector en el primer semestre de 2015. Así, Glencore ganó 604 millones de euros entre enero y junio, un 60% menos que en el mismo periodo del año anterior.

La minera que dirige Ivan Glasenberg es una de las compañías más castigadas en Bolsa. La firma sufrió en el parqué londinense un descenso cercano al 23% en capitalización durante los últimos diez días, pasando de 16.490 millones de libras esterlinas (22.358 millones de euros) a 12.700 millones de libras (17.216 millones de euros). En la sesión del pasado lunes, las acciones de Glencore cayeron un 29,42% hasta su mínimo histórico, 68,82 peniques (0,93 euros) por título. Este desplome fue debido a las preocupaciones, desatadas por un informe de Investec, de que la empresa no estuviera implementando suficientes medidas para aguantar unos precios menguantes de los recursos básicos, especialmente el cobre y el carbón, que son sus productos principales.

No obstante, Glencore afirmó el martes que su negocio sigue siendo “operativa y financieramente sólido”. La empresa informó en un comunicado que “tenemos flujo de caja positivo, buena liquidez y absolutamente ningún problema de solvencia”. Y añadió que “Glencore no tiene convenios de deuda y sigue manteniendo fuertes líneas de crédito y un acceso seguro a la financiación”. Glasenberg cedió a la presión de los accionistas a principios de septiembre y acordó recortar la deuda, que asciende a 30.000 millones de dólares, y proteger su calificación a través de una suspensión de dividendos, una venta de activos y una recapitalización. Las acciones de Glencore se revalorizaron el martes y ayer cerraron con un alza del 14,08%, hasta los 91,55 peniques (1,24 euros) por título.

ArcelorMittal, por su parte, cayó en la jornada bursátil del miércoles, dejándose un 0,83% en el Ibex 35, hasta los 4,65 euros por título. La compañía explica a este periódico que la bajada de precios se está traduciendo en márgenes más reducidos, aunque remarca que los bajos precios del mineral de hierro “deben empezar a considerarse ya como una situación normal”.

La empresa detalla que la actual sobrecapacidad de producción de acero en China (país que representa el 48% de la producción mundial) está derivando en importaciones masivas de acero procedentes de ese país “que están poniendo en serio riesgo la viabilidad del sector en Europa”. Por ello, fuentes de ArcelorMittal consideran que “la Unión Europea deberá definirse ante la condición de economía de mercado de China y su posible impacto en los procesos de defensa comercial que afectan al gigante asiático”.

La compañía, cuyas pérdidas se triplicaron en el primer semestre de este año con respecto al mismo periodo del año anterior, pasando de 111 millones de euros a 492 millones de euros, señala que va a continuar con su estrategia de incremento de la eficiencia de instalaciones y optimización de costes. De hecho, anunció la semana pasada una inversión superior a los 100 millones de euros en sus instalaciones de Gijón (Asturias). Reconstruirá sus dos baterías de 45 hornos de cok (carbón destilado), instalará un nuevo sistema de captación y depuración de emisiones y reorganizará la gestión de sus subproductos. ArcelorMittal mantiene sus previsiones para el cierre del presente ejercicio. Su resultado bruto de explotación (ebitda) se situará en una horquilla de entre 6.000 y 7.000 millones de dólares (entre 5.366 y 6.260 millones de euros), mientras que sus inversiones ascenderán a 3.000 millones de dólares (unos 2.683 millones de euros). Además, la compañía tiene previsto generar un flujo de tesorería libre positivo en 2015 y continuar avanzando hacia la consecución de su objetivo a medio plazo de reducir su endeudamiento neto a 15.000 millones de dólares (13.414 millones de euros).

Por otro lado, Acerinox se ha visto afectada por la revisión a la baja de los resultados de Outokumpu. El martes de la semana pasada, el gigante finlandés del acero dijo que en el tercer trimestre del año espera unos ingresos un 10% inferiores a lo inicialmente previsto. Esto se reflejó inmediatamente en su desplome en el parqué de Helsinki y en una caída del 8,5% de las acciones de Acerinox en el Ibex 35. El beneficio neto de este fabricante de acero inoxidable se redujo un 16,03% el primer semestre de este año con respecto al mismo periodo de 2014.

Todas las grandes empresas del sector sufren las caídas de los precios de las materias primas, tanto en sus resultados como en evolución bursátil, como es el caso de Antofagasta. Bien es verdad que la compañía incrementó su beneficio neto desde enero a junio de este año un 113% en comparación con el primer semestre de 2014, pero esto se debe a la venta de su división de agua por 845 millones de euros. Antofagasta pasa así de 294 millones de euros de beneficio a 628 millones de euros. En lo que va de año, sus acciones han bajado un 33%.

Asimismo, si se compara el beneficio neto entre los seis primeros meses de este año y el mismo período del anterior, Río Tinto sufre un descenso de un 81%, pasando de ganar 3.834 millones de euros a 714 millones; mientras que Anglo American descendió de un beneficio de 1.309 millones de euros a unas pérdidas de 3.015 millones. Por su parte, BHP Billiton cerró su ejercicio fiscal el pasado 30 de junio ganando 1.710 millones de euros, lo que supone un 86,19% menos que en el anterior, cuando ganó 12.384 millones.

Fuentes de Alcoa en España han señalado que la bajada de precios de las materias primas está afectando de manera notable a su actividad en las plantas que la compañía tiene tanto en La Coruña como en Avilés.