La banca desata la guerra del crédito al consumo con tipos al 6%

En un momento en el que los depósitos han desaparecido prácticamente del escaparate de las entidades financieras, o los que quedan ya no ofrecen las rentabilidades pasadas, la banca apuesta ahora por los préstamos personales. Las medidas puestas en marcha por el BCE para afianzar la recuperación y sobre todo, abrir el grifo del crédito, parece que poco a poco comienzan a dar sus frutos.

La mejora de la economía y en especial el tirón de la demanda son las razones que se encuentran detrás de esta incipiente recuperación. A esto se suma la búsqueda de rentabilidades por parte del sector financiero. En un entorno de tipos cero, las entidades encuentran en estos productos su principal aliado para incrementar márgenes debido a los elevados intereses que aplican.

Partiendo de esta premisa y según datos del Banco de España, las nuevas líneas de crédito abiertas en febrero tenían un tipo medio ponderado del 7,98%. Un año antes el tipo se situaba en el 8,71%. El importe de los créditos concedidos asciende a los 903 millones de euros, un 12% más que hace un año.

A pesar de esta referencia, en el mercado es posible encontrar ofertas más agresivas. El gancho para atraer clientes es la compra de un coche y las reformas del hogar. Para disfrutar de los tipos más competitivos, la vinculación sigue siendo la piedra angular.

Diferencial por debajo del 2% para las hipotecas

La rebaja de los tipos de interés por parte del Banco Central Europeo hasta los mínimos históricos del 0,05% se han dejado sentir con mucha mayor incidencia en todo tipo de productos, ya sea los destinados al ahorro como los orientados a la financiación.

Entre estos últimos destacan las hipotecas. Una a una las entidades se han ido sumando a la espiral bajista que ha cobrado especial protagonismo en los primeros meses de 2015. Los diferenciales aplicados al euríbor se sitúan ya por debajo del 2% frente al 4% que aplicaban hace ahora 12 meses.

Entre las entidades más activas en el ámbito hipotecario se encuentra Santander que desde comienzos de año ha rebajado en dos ocasiones el tipo de interés que acompaña el euríbor. Del 1,79% pasó al 1,69% y a día de hoy se sitúa en el 1,49%.

Le sigue Bankinter con un diferencial del 1,5% y Liberbank, con un tipo sobre el euríbor del 1,54% (ha caído desde el 1,74%).

Por su parte, Popular, una de las primeras entidades que inauguró la guerra por captar hipotecas, se queda relegada al cuarto puesto. El banco que preside Ángel Ron comercializa la Hipoteca Premium con un diferencial del 1,59%.

BBVA completa la lista después de rebajar su diferencial desde el 1,7% al 1,6% actual.

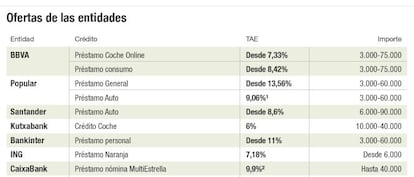

Entre los préstamos más baratos se encuentra el crédito coche de Kutxabank. con una TAE del 6%. La cantidad mínima que se puede solicitar son 10.000 euros y la máxima 40.000 a devolver en un plazo de hasta siete años. No lleva implícita ninguna comisión de apertura y en caso de cancelación, el coste máximo es del 1% si el vencimiento final es de un año o del 0,5% si es inferior a 12 meses. Es decir, la entidad prefiere seguir cobrando al cliente antes que recuperar con antelación del importe prestado, una característica que también aparece en los créditos al consumo de otros bancos.

Le sigue de cerca el préstamo Coche Ahora de Liberbank con una TAE desde 6,97%.Se trata de una oferta a tipo fijo que puede reducirse si el cliente contrata el seguro con la entidad.Entre las condiciones de este producto está la domiciliación de la nómina, la contratación de una tarjeta de crédito y la realización de compras por un importe de más de 1.500 euros al año. A esto se añade la domiciliación de dos recibos, uno de ellos de suministros básicos. En caso de incumplimiento de estas condiciones la TAE sube al 8,61%.

Por contra, entre las ofertas cuyo tipos se situarían por encima de la referencia del Banco de España están las de Popular, Sabadell (dispone del crédito auto para importes de hasta 60.000 euros a devolver en 72 meses con una TAE del 8,45%), Santander, Bankinter, Bankia o el préstamo al consumo de BBVA.

La entidad que preside María Dolores Dancausa dispone de préstamos personales de entre 3.000 a 90.000 euros con plazos que van de los seis meses a los ocho años. La TAE de estos créditos varía en función de la cantidad y el plazo de vencimiento, pero los más baratos disponen de tipos próximos al 11%.

Un caso específico es el de Bankia que tiene como reto impulsar la financiación para la compra de bienes de consumo. El importe de estos préstamos es de hasta 30.000 euros, aunque la cantidad se personaliza para cada cliente. La TAE exigida es del 10% y si el objetivo es la reforma de la casa o la compra de un coche el banco bonifica el seguro del hogar y del coche durante los dos primeros años con 300 y 400, respectivamente.