¿Los cheques comida, guardería o dietas tributan?

Los pagos en especie, por regla general, tributan como un rendimiento del trabajo más. Pero muchos están exentos de tributación en el IRPF. Son los siguientes y con estas condiciones:

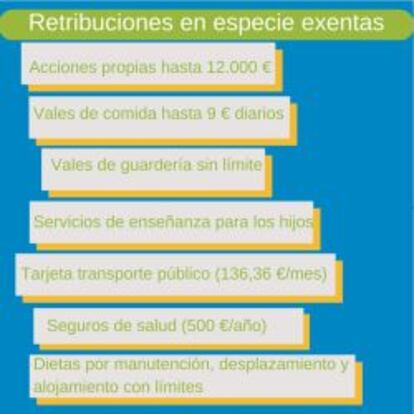

La entrega a los trabajadores, de forma gratuita o por precio inferior al normal de mercado, de acciones o participaciones de la propia empresa o de otra del mismo grupo, siempre que cumpla con las siguientes condiciones. Primera, el valor total entregado a cada trabajador no puede superar los 12.000 euros anuales; segunda, las acciones no pueden venderse en tres años; y tercera, las entregas deben formar parte de un “plan de retribución” preestablecido.

Los gastos de formación no tienen límites si son estudios relacionados con su actividad o con los puestos de trabajo. Se incluyen los gastos hechos para habituar a los empleados a las nuevas tecnologías.

El importe en vales de guardería no tienen límite anual. Sea cual sea la cantidad, no tributa.

Los vales de comida o documentos similares (para utilizarlos en el comedor de empresa, por ejemplo), siempre que no superen los nueve euros diarios. El exceso sería retribución en especie y tributaría normalmente en el IRPF.

La utilización de los bienes destinados a servicios sociales y culturales del personal empleado. Por ejemplo, instalaciones deportivas, gimnasio de empresa, salas de lectura, servicios médicos de empresa…

Servicios de enseñanza. No se considera rendimiento en especie la prestación gratuita o con precio inferior al normal del servicio de educación (preescolar, infantil, primaria, secundaria obligatoria, bachillerato y formación profesional) prestado por centros educativos autorizados a los hijos de sus empleados.

El pago por la empresa del servicio público de transporte, directamente o por fórmulas indirectas de pago como “cheque o tarjeta transporte”, para favorecer el desplazamiento del empleado entre su residencia y el centro de trabajo. No pueden excederse los 136,36 euros mensuales por trabajador, con un límite de 1.500 euros anuales.

Los seguros de salud siempre que cubran al trabajador, también pueden incluir a su cónyuge y sus hijos, y siempre que no excedan los 500 euros anuales por persona.

Tampoco hay que declarar los seguros de accidente laboral o de responsabilidad civil del trabajador.

Las dietas y asignaciones pagadas por la empresa al trabajador para gastos de viaje por motivos laborales no tributan hasta ciertos límites y con condiciones. Las compensaciones que superen los límites o incumplan algún requisito se declaran como rentas del trabajo, explican en la Organización de Consumidores y Usuarios (OCU).

No se declaran, dentro de ciertos límites, los gastos de desplazamiento pagados por la empresa para que el empleado se desplace fuera del lugar de trabajo para realizar una función dentro de su desempeño laboral en un lugar distinto, se salga o no del municipio.

Si se viaja en transporte público (la empresa paga directamente o reembolsa el dinero), los gastos pueden ser ilimitado, pero deben justificarse con el billete de avión, tren o autobús, el recibo del taxi....

En transporte privado, el límite son 0,19 euros por kilómetro recorrido, tenga o no factura de los gastos efectuados y siempre que pueda demostrar dos cosas: que realmente se desplazó en esas fechas (sirve cualquier documento, por ejemplo, la nota de pedido de los clientes) y que el cómputo de los kilómetros recorridos comienza en el lugar de trabajo y no en su domicilio particular. Tampoco se declaran los gastos de peaje y aparcamiento de los que tenga justificante, sin límite.

No se declaran, dentro de ciertos límites, las dietas de manutención y estancia en hoteles, correspondientes a desplazamientos fuera del municipio del centro de trabajo y de residencia, para estancias inferiores a nueve meses seguidos (sin descontar vacaciones). Hay que justificar los días, lugares y motivos del desplazamiento.

Los límites de las dietas de manutención en España haciendo noche son 53,34 euros por día y de 91,35 euros en el extranjero. Sin hacer noche, el límite en España son 26.67 euros por día y en el extranjero, de 48,08 euros. Para el personal de vuelo, si no hacen noche, las dietas son un poco más altas: 36,06 euros en España y 66,11 euros en el extranjero. En las dietas de alojamiento no hay límites (aunque hay que justificar la estancia).

La reforma de Montoro que eleva la base de cotización a la Seguridad Social de los conceptos anteriores, pero no repercute en la tributación del trabajdor en el IRPF.

Archivado En

- Agencias Estatales

- Relaciones laborales

- Empleo

- Tributos

- Seguridad Social

- Finanzas públicas

- Empresas

- Política laboral

- Legislación

- Administración Estado

- Opinión

- Economía

- Trabajo

- Finanzas

- Justicia

- Administración pública

- Ley Irpf

- Renta 2014

- Declaración renta

- Legislación española

- IRPF

- Agencia Tributaria

- Impuestos

- Hacienda pública