El FOMC cambia (todo) para dejarlo todo igual.

Escasas sorpresas en el comunicado del FOMC. Tal y como se esperaba, se retira la expresión "por un tiempo considerable" y se sustituye por una mucho más ambigua al indicar que el FOMC será "paciente" a la hora de determinar cuándo es momento de elevar los tipos, que están entre el 0% y el 0,25 % desde diciembre de 2008. Ello dará más margen de actuación a la FED para hacer lo que quiera.

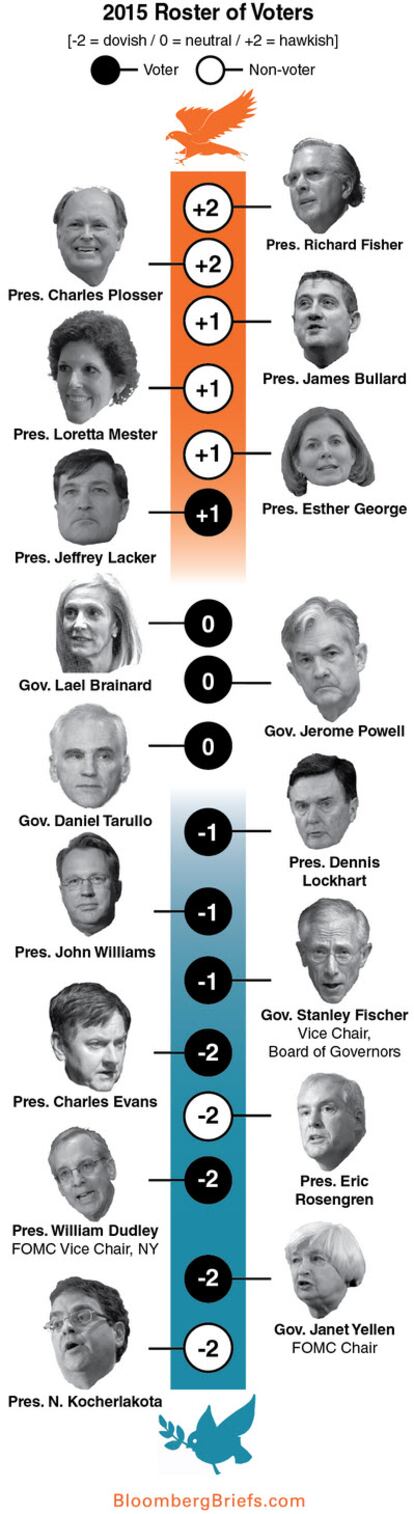

El cambio en el lenguaje del comunicado del FOMC fue respaldado por 7 de los 10 miembros votantes del comité. Por su parte, quince miembros del FOMC han señalado que 2015 será el año más apropiado para una subida de tipos, mientras que dos apuestan por retrasarla hasta 2016. Esta correlación de fuerzas es especialmente importante dado que el carácter de los votantes en el FOMC del 2015 se escora hacia el bando de los “palomas”.

En la rueda de prensa posterior a la reunión Yellen rehusó dar un calendario concreto sobre la primera subida de tipos, aunque indicó que no tiene previsto elevar los tipos de interés en "al menos las próximas dos reuniones" de la institución (enero y marzo) aunque recalcó que todo depende de si mejoran las condiciones económicas más rápido de lo previsto.

Yellen insistió en que la normalización de la política monetaria será gradual aunque no vio probable que se lleve a cabo una secuencia como la orquestada por Greenspan entre junio del 2004 y junio de 2006 (una vez se “normalizó” la situación económica tras el estallido de la burbuja puntocom) en la que los tipos aumentaban 25 puntos básicos en cada reunión y que llevaron los tipos de interés de los fondos federales desde el 1,25% hasta el 5,25%.

Otro tema que vigilaba el mercado, las proyecciones de tipos de interés de la FED (“dot plot”), refuerza la política de espera al rebajarse de forma generalizada las previsiones. Los miembros del comité creen que los tipos se situarán (la mediana) en el 1,125% (frente al 1,375% en la última proyección) en el 2015, el 2,50% (desde 2,875%) en el 2016 y el 3,625% (desde 3,75%) en el 2017. En el largo plazo, todos los participantes del FOMC defienden que los tipos deben situarse entre el 3,50-4,25%.

Con respecto al precio del petróleo resaltó que sus efectos en la inflación son "transitorios", pero la presionarán a la baja durante un tiempo aunque, globalmente, es positivo para EEUU. Llama la atención de que Yellen se confiese estar "sorprendida" de que el mercado de la vivienda no se haya experimentado una mejor recuperación, aunque espera que este sector mejore a medida que los trabajadores tengan mejores salarios.

Previo a la finalización de la reunión, se conocieron los datos del IPC de los EEUU de noviembre con una notable caída en su tasa interanual. En concreto, el IPC de noviembre ha registrado una subida interanual del 1,3%, frente al dato anterior del 1,7% y en comparación con el aumento del 1,4% que esperaba el mercado. En términos mensuales, el IPC ha caído un 0,3%, frente al descenso del 0,1% que esperaba el mercado. Este es su mayor caída desde diciembre de 2008. Incluso la inflación anual subyacente, que excluye el efecto de los precios de energía y alimentación, ha disminuido inesperadamente hasta el 1,7%. El mercado no esperaba cambios desde el 1,8% interanual de octubre.

La Fed ha mejorado sus expectativas de crecimiento del PIB para 2014, desde su previsión de septiembre de entre el 2,0-2,2% hasta el 2,3-2,4%. Sin embargo, mantiene sin cambios tanto su previsión para 2015, entre el 2,6-3,0%, y reduce levemente el rango para el 2016, desde un 2,5-3,0% a un 2,6-2,9%. Con respecto al mercado laboral, espera cerrar este año con una tasa de paro del 5,8%, frente a la horquilla del 5,9-6,0% previsto hace tres meses. En 2015, el desempleo en EEUU continuaría con su senda descendente hasta situarse entre el 5,2-5,3%, (por debajo del anterior rango 5,4-5,6%), mientras que para el 2016 lo sitúa entre el 5,0-5,2% (5,1-5,4% estimado en la última previsión).

En resumen, se cambia todo para dar una idea de cambio pero las cosas no cambian (¿o cambian a más laxitud?).