Crecer un 6% hasta 2025 para recomponer el equilibrio

Acumular 56 trimestes consecutivos de crecimiento, nada menos que catorce años, como hizo la economía española entre 1994 y 2007, y que no se rompa nada, hubiera sido un providencial milagro. La fuerte bajada de los costes de financiación que aportó la entrada en el euro desató una avalancha de inversión en un país que había estado años y años con una financiación insoportablemente cara y con ella se generó un sobreendeudamiento descomunal que aún hoy es el primer problema para el despegue de un nuevo ciclo de crecimiento.

Los altos niveles de apalancamiento privado y la creciente deuda pública generada en la crisis (ha pasado del 36% del PIB al 100%) convierten a la española en una de las economías más vulnerables, no solo a una subida tendencial de tipos cuando llegue la recuperación o surjan tensiones inflacionistas, sino incluso a cualquier desconfianza súbita de los mercados financieros ante cualquier evento externo (o interno) de gravedad. De ahí que sea urgente, a pesar de la dificultad que comporta, reducir los volúmenes y niveles relativos de deuda. Algo que solo se puede hacer de forma ortodoxa desinvirtiendo, ahorrando y creciendo.

El crecimiento actual de la economía, y el estimado para los próximos ejercicios se antoja muy modesto para devolver las ratios de apalancamiento a los valores gobernables. El último informe del think tank EuropeG, elaborado por Oliver Alonso, recoge algunas hipótesis. Veamos.

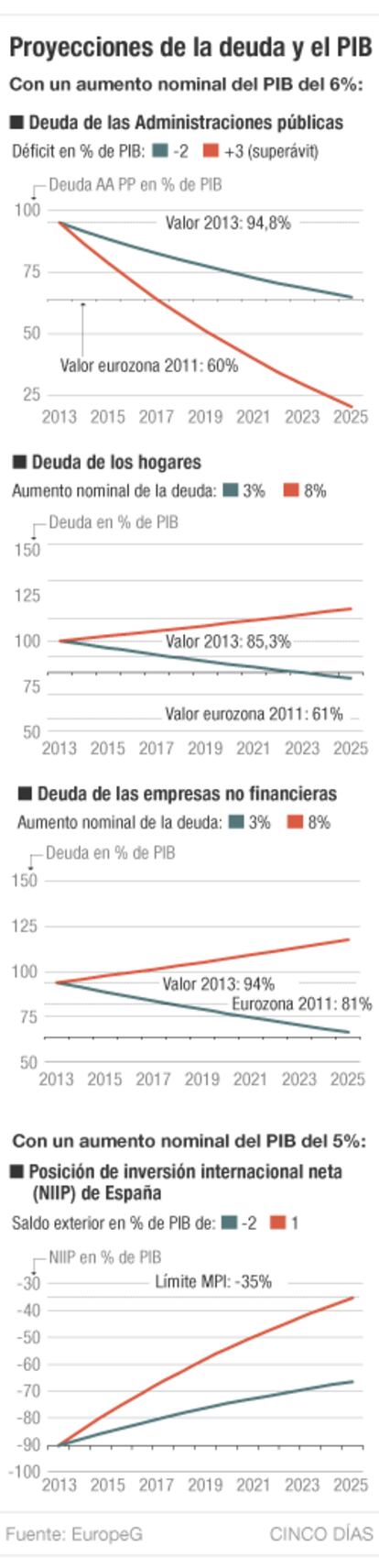

Para llevar la deuda de los hogares desde el 85% del PIB en el que se encuentra ahora hasta el valor que la eurozona tiene como media y se considera razonable, que sería un 61%, se precisaría un crecimiento del 6% nominal del PIB durante los próximos once años (hasta 2025 incluído), siempre y cuando el aumento nominal de la deuda avanzase en paralelo menos del 4%.

Para la deuda empresarial, siempre según el mismo ensayo de proyecciones, pasar del 95% del PIB actual hasta el 81% de media de la Unión Europea exigiría también once años con crecimiento nominal del PIB del 6%, y con incrementos de la deuda inferiores el 3%. Si la deuda creciese un 6% anual, no se lograría descender de la ratio actual (94%) ni creciendo la economía un 6%.

En el caso de las Administraciones Públicas, variable en la que España, con excepción de Grecia, Portugal e Irlanda, es el país comunitario con mayor crecimiento durante la crisis, el tránsito sería muy similar. Descender desde el 100% actual (será alcanzado en 2015) hasta el 60% del PIB que la Comisión Europea estima que no se debe superar para converger con los socios de moneda, exigiría también que la economía creciese un 6% nominal hasta 2025 de forma ininterrumpida, y que el déficit fiscal anual fuere del 2% o inferior; algo que, por cierto, solo sería posible desde 2017, a juzgar por las estimaciones que el Gobierno recoge en el Programa de Estabilidad.

Las proyecciones para corregir la debilitada posición neta de inversión internacional (NIIP, la necesidad de financiación neta agregada), que ahora es de un 103% del PIB, no son mejores. La Comisión Europea considera razonable disponer de una posición deficitaria acumulada del 35% del PIB, lo que supone que España debería reducirla en unos 65 puntos porcentuales.

Tal ejercicio solo sería posible con avances nominales de la economía del 5% de manera continuada hasta el año 2026, y siempre que la composición del crecimiento fuera de tal manera que arrojase, de forma ininterrumpida, un superávit del sector exterior del 1% del PIB cada año.

Demasiadas condiciones, ciertamente. En 2013, un año extraordinariamente positivo por el comportamiento del sector exterior, España registró superávit por cuenta corriente de un 1,5%, una circunstancia que difícilmente podrá repetirse este año. Ha contribuido de manera importante la caída de la demanda interna en los años pasados en el reequilibrio del saldo exterior; pero en el primer semestre de este año, con una significativa recuperación de la demanda interna, el saldo comercial ha entrado de nuevo en déficit, y es complicado que cierre el año en equilibrio. Únicamente una mejora muy fuerte del saldo de rentas o de servicios podría repetir el superávit.

Por tanto, una de las variables manejadas en la proyección del think tank EuropeG es de muy difícil manejo. Pero la proyección ensaya también qué ocurriría con la posición internacional de inversión si el saldo exterior fuese anualmente deficitario en un 2%. En tal caso, el desequilibrio financiero externo, pese a crecer la economía un 6%, se reduciría hasta 2026 únicamente en 30 puntos: la mitad de lo necesario. Si el saldo exterior fuese cero, el desequilibrio se reduciría hasta muy cerca del 40%.