La morosidad bancaria protagoniza su primera caída real desde 2011

El mensaje de que la morosidad comienza a contenerse que los banqueros vienen dejando caer en los últimos tiempos tuvo ayer su primer refrendo estadístico real con la publicación de los datos de febrero ofrecidos por el Banco de España.

La institución que gobierna Luis María Linde informó de que el volumen de créditos en mora, aquellos que acumulan tres meses consecutivos de impagos, se redujo en más de 2.000 millones durante el segundo mes del año hasta situarse en los 195.093 millones de euros.

Una rebaja que, pese a la persistente reducción del volumen de crédito concedido, propició la primera caída real de la tasa de mora que sufre la banca desde marzo de 2011, sin tener en cuenta las caídas condicionadas por efectos estadísticos.

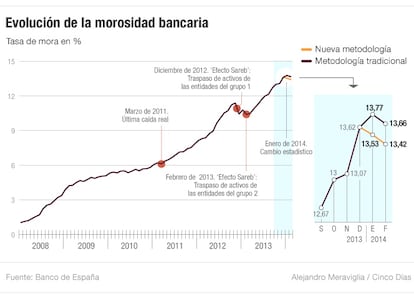

En concreto, la tasa de mora cayó en febrero, según la metodología tradicional de cálculo, al 13,65% desde el 13,77% del pasado enero. En dicho mes, sin embargo, el Banco de España introdujo un cambio metodológico en la estadística al añadir los datos de los préstamos de Establecimientos Financieros de Crédito (EFC) a los de bancos, cajas y cooperativas de crédito, lo que tiene un efecto reductor de la morosidad. Según estos nuevos términos de cálculo, la mora que soporta el sector financiero ya habría caído en enero al 13,52% frente al 13,61% de diciembre, y de nuevo en febrero hasta el 13,42%.

Sin tener en cuenta este efecto estadístico, la última caída registrada en la serie era la de febrero de 2013, cuando la mora se redujo del 10,7% al 10,4%. Una rebaja, sin embargo, que estuvo directamente relacionada con el llamado efecto Sareb que también se produjo el diciembre anterior, cuando la tasa cayó con fuerza desde el 11,37% de noviembre al 10,43%.

Fue en esos meses precisamente cuando la banca nacionalizada o asistida (Bankia, Novagalicia, Catalunya Banc y Banco de Valencia en diciembre de 2012 y BMN, Ceiss, Liberbank y Caja3, en febrero de 2013) traspasó sus carteras de activos problemáticos, fundamentalmente créditos inmobiliarios, al llamado banco malo reduciendo drásticamente el volumen de impagados en su balance.

Salvando por tanto estos dos efectos exógenos, provocados por un lado por la descarga de créditos dudosos de las entidades intervenidas y por los cambios en la metodología de la estadística por otro, la anterior caída real de la tasa de mora que sufre la banca hay que buscarla en marzo de 2011, cuando los créditos dudosos pasaron de ser el 6,11% frente al 6,19% del mes anterior.

La de febrero es por tanto la primera caída real de la morosidad que se registra en los últimos 35 meses en un marco instalado en una preocupante tendencia alcista para el sector. Hay que tener en cuenta que en enero de 2008 la banca solo tenía problemas para cobrar 1 de cada 100 euros que prestaba, mientras que actualmente sufre impagos sobre casi 14 euros.

La tendencia se ha visto acusada por la progresiva reducción de los préstamos concedidos, lo que ha hecho que los créditos problemáticos supongan un porcentaje mayor sobre un nominal que continúa a la baja.

De hecho, sin tener en cuenta el cambio metodológico impuesto por el Banco de España en enero –que eleva el volumen total concedido al añadir a los establecimientos financieros de crédito– el saldo de préstamos volvió a caer en febrero a 1,428 billones de euros, el nivel más bajo desde 2006.