Economía facilita que las pequeñas cotizadas pasen de la Bolsa al MAB

La Bolsa española tiene 127 compañías cotizadas, pero el interés real por estar en el mercado de algunas de ellas es mínimo. El Gobierno ha decidido darles una solución sin que tengan que pasar por todo el proceso que supondría una opa de exclusión, y permitiéndoles mantenerse en la renta variable. Podrán pasar sin problemas al Mercado Alternativo Bursátil (MAB), una plataforma multilateral lanzada por BME en 2008 con el objetivo de que pequeñas compañías pudieran captar capital sin tener que someterse a las fuertes obligaciones que impone la Bolsa clásica.

En el anteproyecto de ley de fomento de financiación empresarial, el Ministerio de Economía explica que “algunas empresas cotizadas pueden encontrar demasiado costoso cotizar en Bolsa, debido a los requisitos de transparencia y gobierno corporativo más exigentes”.

En los últimos tiempos se ha dado una vuelta de tuerca al informe de gobierno corporativo, que debe incluir las remuneraciones de manera muy pormenorizada, y están por llegar más ofensivas en este terreno. Además, las obligaciones de información pública periódica son mucho más exigentes, con la presentación de cuatro informes al año, frente a dos del MAB. Y_esto sin comparar las tasas anuales que implica cotizar en el mercado secundario oficial (el mercado continuo), del 0,05 por mil sobre la capitalización –con un máximo de 325.000 euros– frente a la tarifa plana de 1.500 euros del MAB.

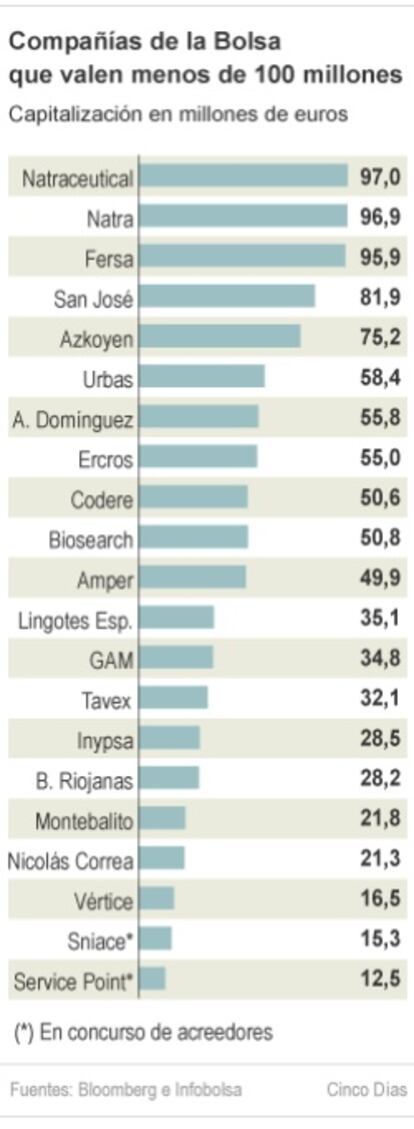

Los expertos consultados consideran que los valores de menos de 100 millones de euros de capitalización son carne de cañón de solicitar el cambio al segundo mercado, actualmente (véase grafico). Eso sí, los que más papeletas tienen son los que valen entre 50 y 60 millones, según fuentes del mercado.

Las compañías españolas sortearán, una vez entre en vigor la nueva ley, la obligación que lanzar una opa de exclusión si el objetivo es seguir cotizando en el MAB. Eso sí, deberá quedar aprobado en junta de accionistas por al menos dos tercios del capital.

La oportunidad que se abre ahora para que empresas del mercado continuo pasen a cotizar al MAB puede ser una salida airosa para un amplio grupo de valores con problemas de negocio y financiación, que se reflejan en el derrumbe de sus cotizaciones. “Muchas pequeñas compañías se han cansado de dar explicaciones a gestores e inversores en encuentros específicos o foros de small caps, la comunicación y la relación con los inversores les supone un esfuerzo y ahora la prioridad es su viabilidad”, explican fuentes de mercado.

Algunas son prácticamente unas desconocidas para los inversores y otras han ido perdiendo presencia a medida que se desplomaba su cotización. Ejemplos como Solaria, que en 2012 marcó un mínimo en 0,3 euros por acción, tras debutar a 9,5 en 2007 y sobre la que ahora pesa toda la incertidumbre regulatoria que sufren las renovables, o Adolfo Domínguez, cuya acciones han descendido casi el 88% desde sus máximos, dan la idea de compañías que han enfriado los canales de relación con el inversor.

“El accionista no es un convidado de piedra. Hay algunas compañías en las que si no tienes una participación del capital no tienes acceso al área de relaciones con los inversores”, señala Gonzalo Lardiés, gestor de Bolsa española de Banco Madrid. En su opinión, la transparencia y la comunicación fluida con el inversor debe ser un requisito de todas las cotizadas, con independencia de su tamaño o de si cotizan o no en el MAB. Escándalos como el de Pescanova ponen de manifiesto la importancia de esa transparencia.

Las claves del MAB

El MAB se creó a imagen y semejanza del AIM británico y del Alternext francés. Es un sistema multilateral de negociación, promovido por BME y supervisado por la CNMV. Pero, a diferencia de lo que ocurre en la Bolsa, el organismo que preside Elvira Rodríguez no vigila las empresas del MAB.

La normativa referida a buen gobierno de las empresas que se negocian en la Bolsa no es de aplicación en el MAB, si bien las compañías tienen que comunicar también información semestral y anual, y también deberán publicar hechos relevantes.

Cuando en 1995 se creó la plataforma AIM en Reino Unido –precursor del Alternext francés y del MAB español–, aproximadamente el 30% de las compañías que comenzó a cotizar en él provenía del mercado principal. El año pasado, solo una firma debutó en el MAB, Ebioss, si bien fuentes del mercado señalan que se prevé actividad en esta plataforma para el presente ejercicio, ante el despertar del apetito por el papel español. “Salir del continuo para ir al MAB sería un paso atrás. Si una compañía no tiene masa crítica para cotizar, lo mejor es que salga del mercado. Y que las normas de transparencia sean iguales para todas las cotizadas, sin establecer distintas categorías”, defiende Lardiés.