¿Es el impuesto sobre la renta demasiado progresivo?

Taguas considera "desproporcionado" el gravamen máximo del 52% vigente en España Jesús Gascón defiende que la progresividad "exige" gravar también a quienes tienen patrimonio

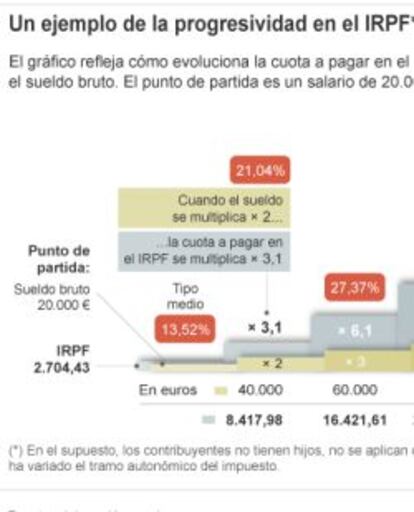

Dos hermanos que han tenido las mismas oportunidades se encuentran en la siguiente situación: uno de ellos, el menor, fue algo tarambana de joven, dejó pronto los estudios y hoy trabaja en un almacén. Cobra 20.000 euros brutos y, con la legislación vigente, paga 2.704 euros por el impuesto sobre la renta, el 13,52% de su sueldo. El hermano mayor fue un alumno aplicado, aprendió idiomas, terminó una licenciatura y un doctorado. A diferencia de compañeros de su promoción, ha tenido suerte y entró a trabajar en una gran empresa. Hoy es uno de sus directivos. Cobra 100.000 euros brutos al año. Si gana cinco veces más que su hermano, ¿cuántas veces más debería pagar por el IRPF?

Cuando se plantea esta cuestión a personas ajenas a los temas tributarios, la tendencia observada (y nada científica) indica que la primera respuesta a bote pronto es que si un hermano gana cinco veces más, debería pagar también cinco veces más. Si ello fuera así, estaríamos ante un impuesto proporcional y sin progresividad. Es lo que sucede con el IVA, donde los consumidores tributan al mismo porcentaje al realizar una compra. Un contribuyente que adquiere un utilitario por 6.000 euros paga por IVA 1.260 euros (el 21%). Y el que se compra un deportivo de lujo por 80.000 euros, abona 16.800 euros (también el 21%).

Plantear el supuesto haciendo hincapié –de manera nada inocente– en la igualdad de oportunidades y en la meritocracia de los dos hermanos invita a no castigar excesivamente al que gana 100.000 euros. Si uno hubiera sido el hijo de un carpintero y otro el vástago de una gran fortuna que ingresa 100.000 euros al año solo por las rentas del patrimonio familiar, la brecha salarial sería la misma, pero las reacciones ante este supuesto variarían.

El IRPF en cifras

Contribuyentes: Más de 19,4 millones de españoles declaran por el impuesto sobre la renta.

Rentas: El 66% declara menos de 20.000 euros y aporta el 12,6% de los ingresos. Las rentas entre 21.000 y 60.000 euros suman el 30% de contribuyentes y cargan con el 52% de la recaudación. Por encima de 150.000 euros, solo hay el 0,38% de declarantes, que aportan el 12,6% de ingresos.

Tipos impositivos: El IRPF cuenta con siete tramos. Los primeros 17.707,2 euros tributan al mínimo(24,75%). El tipo aumenta hasta el 52% para rentas superiores a 300.000 euros.

La progresividad exige que, a mayor renta, también sea mayor la proporción que se destina a impuestos. ¿Cuánto paga por IRPF el hermano que gana 100.000 euros? Con la ley actual, abona 35.221 euros, el 35,2% de su sueldo bruto. Gana cinco veces más y paga por IRPF trece veces más (35.221 euros frente a 2.704 euros).

¿Resulta excesiva la diferencia? La mayoría de expertos consultados responde que sí, aunque el presidente del Registro de Economistas Asesores Fiscales (REAF), Jesús Sanmartín, rechaza la mayor y sostiene que, en el ejemplo propuesto, el hermano más adinerado no paga trece veces más sino 2,6, que es el resultado de dividir su tipo medio (35,2%) entre el gravamen medio de su hermano (13,52%).

David Taguas, jefe de la Oficina Económica de Moncloa entre 2006 y 2008, suele plantear supuestos parecidos al que encabeza este artículo para debatir sobre la progresividad fiscal que, en su opinión, “debe estar limitada”. El autor del libro Cuatro bodas y un funeral (Deusto), publicado esta semana, critica la actual configuración del IRPF, que tiene siete tramos y con tipos que van del 24,75% al 52%, con carácter general. Taguas aboga por un tipo único del 35% con un mínimo exento elevado de 12.000 euros. Con esta fórmula (flat tax), la progresividad se reduciría ligeramente –el hermano que gana 100.000 euros pagaría once veces más-. Aunque si en el mínimo exento se incluyeran las aportaciones a la Seguridad Social, la progresividad sería incluso mayor que la actual.

Tipos elevados frente a mínimos exentos

La mayoría de estudios académicos muestra que los mínimos exentos pesan más que los tramos y tipos crecientes en la progresividad del IRPF, una variable que solo puede calcularse a partir de complejos modelos teóricos y matemáticos. Para Taguas, una de las principales ventajas de su propuesta es que “hace entendible el impuesto al ciudadano, algo que actualmente no sucede”. Sostiene que los tipos marginales vigentes son “desproporcionados”.

Los estudios académicos demuestran que la progresividad depende más de los mínimos exentos que de los tipos y tramos crecientes

José Félix Sanz, catedrático de Economía Aplicada y director de Estudios Tributarios de Funcas, va en la misma dirección y tilda de “descomunales” los gravámenes que se aplican en los tramos más elevados del impuesto. En 2010, el gravamen máximo era del 43%. El Gobierno de José Luis Rodríguez Zapatero lo elevó hasta el 45% y el de Mariano Rajoy lo subió hasta el 52% en un incremento fiscal sin precedentes y que acentuó la progresividad del impuesto. Además, el tipo máximo del 52% -que rige a partir de 300.000 euros de base liquidable- llega al 56% en comunidades como Cataluña que han utilizado su capacidad normativa para elevar el impuesto. Sanz, que coordinó la propuesta de reforma fiscal de FAES, asegura que los tipos marginales tan elevados restan eficiencia al sistema y es partidario de fijar solo dos tramos con tipos del 25% y del 35%. Para el ejemplo propuesto, Sanz asegura que el hermano mayor debería aplicar un tipo medio del 25%, diez puntos menos que la realidad.

Ignacio Conde-Ruiz, subdirector de Fedea, también considera “excesiva” la diferencia de tributación entre los dos contribuyentes del ejemplo. Aunque indica que la brecha en realidad sería inferior porque el hermano adinerado se aplicaría beneficios fiscales (reducción por planes de pensiones o deducción por vivienda) que en el supuesto no se contemplan. Para Conde-Ruiz, el que gana 100.000 euros debería pagar entre siete y nueve veces más, siempre y cuando se eliminaran todas las deducciones fiscales. El subdirector de Fedea, think thank que planteó un ejemplo similar para debatir sobre la equidad fiscal en el blog Nada es gratis, asegura que “con dos o tres tramos y un mínimo exento se puede conseguir la progresividad deseada”. Es previsible que las recomendaciones que presentará la próxima semana la comisión de expertos vayan en esa dirección.

Conde-Ruiz, de Fedea, asegura que los tipos elevados "hacen imposible retener a trabajadores con alto nivel de capital humano"

Los números muestran que el IRPF es un tributo muy progresivo cuando la renta procede del salario, sin embargo, ello no significa, como apunta el que fuera director general de Tributos entre 2008 y 2011, Jesús Gascón, que el sistema fiscal en su conjunto lo sea. “La verdadera progresividad del sistema fiscal exige gravar también a quienes tienen bienes y derechos patrimoniales de importes elevados que no generan rentas gravadas o que solo tributan testimonialmente en el impuesto. Debería existir una tributación mínima que lo impidiese, lo que a su vez permitiría dar plena coherencia a la tributación separada de la renta del ahorro. Y también un gravamen sucesorio efectivo que no tendría que ser muy alto”, argumenta.

Rebajar la fiscalidad a las rentas bajas

Gascón, autor del libro Diagnóstico y propuestas para una Reforma Fiscal (Civitas), hace hincapié en que se debería rebajar el IRPF, especialmente para las rentas bajas porque “la carga fiscal del factor trabajo –que incluye las cotizaciones sociales– es excesiva. De hecho, existe unanimidad en que el impuesto sobre la renta debe reducirse. Sanmartín, del REAF, defiende que “no es razonable” con los mínimos exentos vigentes en España que las renta bajas “paguen un 24,75%”.

Y todos los expertos rechazan de forma tajante mantener un tipo impositivo del 52%. Más que por cuestiones de progresividad, que también, los expertos argumentan que los gravámenes tan elevados no tienen sentido en el contexto europeo. Conde-Ruiz señala que “desincentivan el trabajo y hacen imposible retener o atraer trabajadores con alto nivel de capital humano, que es justo lo que necesita España”.

Salvo Suecia, ningún país aplica un tipo del 56% como sucede en Cataluña o Andalucía en la UE. Y el tipo del 52% vigente en la mayoría de comunidades se sitúa 13,1 puntos por encima de la media europea. Es cierto que ese porcentaje solo afecta a rentas a partir de 300.000 euros. Es decir, cuando un contribuyente tiene una base liquidable (sueldo bruto, menos la reducción por rendimientos de trabajo y las cotizaciones sociales) de 300.001 euros, solo un euro tributa al 52%. Los últimos datos de la Agencia Tributaria muestran que por encima del umbral de 150.00 euros solo se encuentran 73.781 declarantes de los 19,4 millones de contribuyentes del impuesto. Es decir, el 0,38% del total. Este colectivo tan reducido aporta 7.800 millones, el 11,82% de la recaudación del impuesto.

La gran mayoría de contribuyentes del IRPF –que incluye a asalariados, autónomos, parados con prestación o jubilados– presenta una base imponible inferior a 21.000 euros. En este tramo se hallan 12,8 millones de contribuyentes, el 66% del total y aportan a las arcas públicas 8.340 millones, el 12,6% del total.

Castigo a las clases medias

El grueso de la recaudación del impuesto es soportado por aquellos contribuyentes que ganan entre 21.000 y 60.000 euros –que podríamos calificar de clase media. Entre estos umbrales se encuentran 5,9 millones de contribuyentes, que pagan por IRPF 34.800 millones. Es decir, suman el 30% de los declarantes y aportan el 52% de la recaudación por IRPF.

Cuando se dice que las subidas fiscales han perjudicado especialmente a las rentas medias es cierto. Ello es así porque son las únicas con capacidad para elevar los ingresos agregados. El margen para mejorar los ingresos globales a través de contribuyentes con bases imponibles inferiores a 20.000 euros es mínimo. Y, por otro lado, elevar la fiscalidad a los tramos más elevados cuenta con el favor de la opinión pública, pero su reducido número implica que los efectos recaudatorios serán menores.

"En la actualidad el impuesto es demasiado progresivo para las rentas medias, un ligero aumento en las retribuciones de un asalariado medio le puede implicar un salto en las tarifas del impuesto, y esto le supondría una subida de impuestos no proporcional a su incremento en su renta", sostiene Marta González Álvaro, Directora del Gabinete de Estudios de la Asociación Española de Asesores Fiscales (Aedaf).

El incremento impositivo que aprobó Rajoy en diciembre de 2011 provocó que rentas medias aplicaran tipos más propios de contribuyentes muy adinerados. Actualmente, las bases liquidables superiores a 33.007 euros sufren un tipo nominal del 40%, un umbral que en la media de la UE rige para rentas muy superiores. Gascón y Sanmartín consideran que el marginal máximo en IRPF debería situarse entre el 40% y el 45%. Esos tipos se aplican hoy a la clase media.

Archivado En

- IVA

- Cristóbal Montoro

- Impuesto Sociedades

- Reforma fiscal

- Política fiscal

- Reformas políticas

- Agencia Tributaria

- IRPF

- Impuestos

- Hacienda pública

- Agencias Estatales

- Déficit público

- Tributos

- España

- Finanzas públicas

- Administración Estado

- Política

- Administración pública

- Política económica

- Economía

- Aedaf

- Asesoramiento financiero

- Finanzas