Año nuevo, vida nueva

*Hacer clic en las imágenes para ampliar

Cuantas veces, desde que tenemos uso de razón, hemos dicho por estas fechas: “Año nuevo, vida nueva”. Cuando llega el final de diciembre empezamos a pensar nuestros propósitos para 2014. Dejar de fumar, apuntarnos al gimnasio, ver más a nuestros amigos y familia, etc. En la mayoría de los casos, van pasando los meses y esos propósitos que nos habíamos planteado se van olvidando, y vuelven, casi sin darnos cuenta, a nuestras mentes al año siguiente.

Rara vez nuestros propósitos tienen que ver con las finanzas. Te has planteado alguna vez: ¿Cómo puedo empezar en 2014 a planificar mis objetivos financieros? Un viaje, la educación de los hijos, la compra de una vivienda, la jubilación…

Os animamos a coger papel y lápiz y darle una vuelta a las siguientes preguntas:

- ¿Cuáles son mis objetivos?

- ¿Qué tengo a día de hoy para financiar los mismos?

- ¿El dinero ahorrado es suficiente para financiar los objetivos, o tengo que aumentar mi capacidad de ahorro? ¿Cuánto debería ahorrar anualmente para conseguirlo?

Las personas no planifican el fracaso, fracasan por no planificar. Por ello, aunque sabemos que en estos tiempos ahorrar es complicado, queremos mostrar la importancia de comenzar cuanto antes a plantearos cuáles son vuestros objetivos financieros y cómo podéis alcanzarlos, ya que cuanto antes se empiece, menor esfuerzo requerirán.

¿Cuál es el ahorro que tengo que generar anualmente para mantener el nivel de vida durante la jubilación si comienzo a ahorrar a los 35 años?

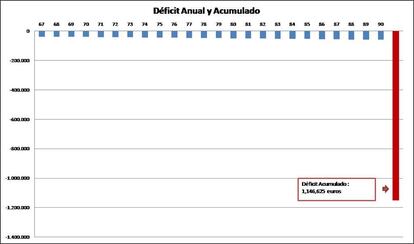

Imaginemos que tenemos 35 años y queremos ahorrar para poder disponer a partir de nuestra jubilación del nivel de vida deseado. Lo primero que nos tenemos que plantear es ¿Qué ingresos voy a tener en ese momento? ¿Qué pensión vamos a recibir de la Seguridad Social? En 2013 la pensión máxima asciende a 35.673 euros brutos anuales, pero a la vista de las últimas reformas y del factor de sostenibilidad, es probable que en el momento de nuestra jubilación, la pensión sea muy inferior. Supongamos que queremos disponer a partir de los 67 años de una renta de 20.000 euros anuales, junto con la pensión de la Seguridad Social, que nos ayude a mantener el nivel de vida deseado. Si no tenemos ahorro alguno, ¿qué ahorro deberemos de generar anualmente desde ahora y hasta nuestra jubilación para disponer de esos 20.000 euros al año de los 67 a los 90 años?

Analicemos en primer lugar: ¿Cuál es el déficit que tendré durante la jubilación? Si de los 67 a los 90 años consumimos 20.000 euros anuales (considerando un IPC de 2%) el déficit acumulado asciende a 1.146.625 euros.

¿Para financiar esos 1.146.625 euros, cuál es el importe que debería de acumular en el momento preciso de la jubilación, a los 67, suponiendo una rentabilidad media anual de la cartera financiera del 4% (inflación + 2%)?

702.018 euros

¿Cuál es el ahorro que debo generar anualmente para acumular 702,018 euros en el momento de la jubilación (67), suponiendo una rentabilidad media anual de la cartera financiera del 4%?

8.634 euros.

Dicho ahorro deberá de aumentar anualmente con el IPC (2%).

A continuación mostramos la evolución de nuestra capacidad de ahorro y déficit considerando una rentabilidad media anual del 4%, si hasta los 67 ahorramos anualmente 8.634 euros y además, cada año, generamos rentabilidad sobre ese capital (capitalización). A partir de los 67, seguimos generando rentabilidad pero iremos retirando esos 20.000 euros anuales que necesitamos para mantener el nivel de vida deseado.

¿Y cuál es el ahorro si comienzo a ahorrar a los 50 años?

Si decidimos dejar nuestros objetivos financieros para más adelante, veremos cómo nuestra capacidad de ahorro deberá de ser muy superior. ¿Qué pasará si decidimos comenzar a ahorrar en 2014 con 50 años?

¿Cuál es el déficit que tendré durante la jubilación? Si de los 67 a los 90 años consumimos 20.000 euros anuales (considerando un IPC de 2%) el déficit acumulado asciende a 851.959 euros. Dicho déficit es inferior al mostrado en el escenario anterior por el efecto de la inflación, ya al inversor le quedan menos años para llegar a los 67 años.

¿Para financiar esos 851.959 euros, cual es el importe que debería de acumular en el momento preciso de la jubilación, a los 67, suponiendo una rentabilidad media anual de la cartera financiera del 4% (inflación + 2%)?

521.610 euros

¿Cuál es el ahorro que debo generar anualmente para acumular 521,610 euros en el momento de la jubilación (67), suponiendo una rentabilidad media anual de la cartera financiera del 4%?

19.049 euros.

Dicho ahorro deberá de aumentar anualmente con el IPC (2%).

A continuación mostramos la evolución de nuestra capacidad de ahorro y déficit considerando una rentabilidad media anual del 4%, si hasta los 67 ahorramos anualmente 19.049 euros.

Aunque consideremos que la jubilación, la educación de nuestros hijos o la compra de la vivienda está todavía muy lejos, no debemos de pensar “el año que viene comienzo a ahorrar” ya que como hemos visto, el plazo es vital. Si comenzamos a ahorrar con 35 años, en el momento en el que cumplamos 50 años, nuestra capacidad de ahorro debería de ser de 11,620 euros (8.634 euros + inflación de los 35 a los 50 años), es decir, un 64% inferior a los 19.049 euros que deberíamos de ahorrar si comenzásemos a hacerlo a los 50 años.

Os deseamos que 2014 sea el año en el que empecéis a hacer realidad todos vuestros objetivos financieros, y como siempre dice un buen amigo: que hagáis muchas cosas, disfrutando mucho, y gastando poco…

Paula Satrústegui, subdirectora de planificación financiera de Abante