¿Cuánto puedo aportar a planes de pensiones? ¿Me interesa fiscalmente hacerlo?

La semana pasada hablábamos de qué es un plan de pensiones, y ahora, una vez entendido, sería conveniente saber cuánto podemos aportar a este tipo de productos y si nos interesa aportar a los mismos.

Las aportaciones a planes de pensiones son deducibles de la Base Imponible General, lo cual significa que si aportamos a planes de pensiones o planes de previsión asegurados (PPAs), al hacer la declaración de la renta de 2013 en Abril/Junio de 2014, Hacienda nos devolverá parte del dinero invertido (el importe dependerá de cuál sea nuestro tipo impositivo marginal).

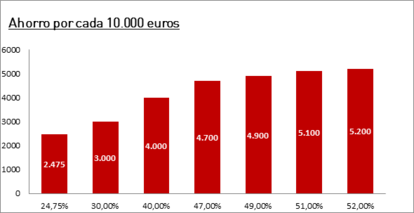

¿Cuánto me devolverá Hacienda?

A continuación mostramos lo que le devolverá hacienda por cada 10.000 euros aportados al plan de pensiones, teniendo en cuenta la escala estatal:

* Las Comunidades Autónomas pueden incrementar o disminuir el tipo impositivo. Por ejemplo, en Madrid del 51,9% y en Cataluña el tipo máximo es del 56%.

¿Cuánto podemos aportar a planes de pensiones?

La aportación a planes de pensiones está limitada tanto desde el punto de vista financiero como desde el punto de vista fiscal. Dicho límite se refiere al conjunto de aportaciones realizadas tanto por el contribuyente como por el promotor de los planes de empleo.

El límite financiero es de 10.000 euros anuales para menores de 50 años y de 12.500 euros en el caso de contribuyentes mayores de 50 años.

El límite fiscal (deducción fiscal máxima a aplicar) será la menor de las siguientes cantidades:

a. 30% de los rendimientos netos del trabajo y actividades económicas. Este porcentaje será del 50% para las personas mayores de 50 años.

b. 10.000€ anuales. Para contribuyentes mayores de 50 años este importe se aumenta hasta 12.500€.

Adicionalmente, aquellas personas cuyo cónyuge no obtenga rendimientos netos del trabajo o/y actividades económicas, o los obtenga en cuantía inferior a 8.000 euros anuales euros, podrán aportar al plan del cónyuge hasta un máximo de 2.000 euros anuales.

Los límites en el caso de los planes de pensiones de personas discapacitadas son superiores. En este caso los límites serán los siguientes:

- Si las aportaciones son realizadas por el propio minusválido, el importe de éstas no podrá superar los 24.250 euros.

- Si las aportaciones son realizadas por parientes del minusválido en línea directa o colateral hasta el tercer grado inclusive, el importe de éstas no podrá superar los 10.000 euros.

- En todo caso, la suma de las aportaciones realizadas por el propio minusválido y por sus parientes no podrá exceder de 24.250 euros.

No interesará realizar aportaciones por encima de límite fiscal, si este es inferior al financiero, ya que no nos podremos deducir por el exceso y sin embargo en el momento del rescate tendremos que tributar por él como renta del trabajo.

Ejemplo

Diego inversor tiene 52 años y no tiene hijos. Vive en Madrid y tiene unos ingresos computables a efectos del IRPF (base imponible) de 75.000 euros. Desea saber ¿Cuánto puedo aportar a planes de pensiones? Y ¿Le interesa fiscalmente aportar al plan de pensiones?

¿Cuánto puedo aportar a planes de pensiones? En este caso, el límite financiero coincide con el límite fiscal y Diego inversor podría aportar 12.500 euros a su plan de pensiones.

¿Le interesa fiscalmente aportar al plan de pensiones? En caso de que el Diego Inversor no aporte al plan de pensiones, tendría que pagar a Hacienda 25.827 euros.

Si Diego Inversor aporta 12.500 euros a su plan de pensiones, el impacto fiscal se vería reducido a 19.964 euros:

Resumen:

Si el inversor aportase a planes de pensiones el ahorro fiscal ascendería a 5.863 euros (46,9%):

Paula Satrústegui