El cliente ‘regala’ al banco el 64% del valor de la vivienda con las nuevas hipotecas

Aunque adquirir una vivienda a tocateja se ha puesto de moda en los últimos meses, el común de los compradores necesita pedir una hipoteca a una entidad financiera. Pero corren malos tiempos para la financiación: la realidad actual es que se firman menos hipotecas que nunca (no llegaron a 14.000 el pasado mes de julio, mínimo de la serie histórica del INE) y a unos intereses cada vez más altos (el tipo de interés medio se sitúa en el 4,40%, un 3,8% más que en 2012). Además, bancos y cajas han endurecido las condiciones de los préstamos hipotecarios. El resultado es que, si se financia la compra, además de la devolución del capital prestado, el cliente acaba pagando un 64% más de media en concepto de gastos, comisiones e intereses.

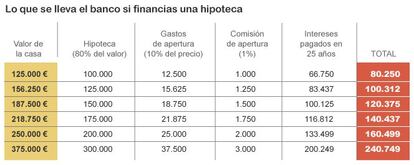

Si tomamos como ejemplo la hipoteca media del INE, de 100.000 euros, y teniendo en cuenta que la mayoría de bancos solo prestan el 80% del valor de la vivienda o tasación, podemos suponer que el precio del inmueble asciende a 125.000 euros (un 20% más). Los gastos suponen como mínimo un 10% del valor de compraventa, 12.500 euros, y la comisión de apertura que se suele aplicar es del 1% de la hipoteca, 1.000 euros. A esto se añaden los intereses, que en las nuevas hipotecas son de alrededor de euríbor más un diferencial medio del 3%. Suponiendo que el plazo de amortización sea de 25 años y durante ese periodo el euríbor haya mantenido una media del 1,5%, el interés aplicado sería del 4,5%, lo que se traduce en un total de 66.750 euros en intereses. Al final, el cliente habrá devuelto al banco los 100.000 euros prestados y pagado 80.250 euros más. Es decir, un 64% más de lo que costó la casa.

Principalmente, tres son los factores que encarecen los préstamos hipotecarios: los gastos, las comisiones y los intereses generados. En primer lugar, los gastos ligados a la compraventa de un inmueble incluyen la tasación, la notaría, la gestoría y los impuestos. Se trata de un coste adicional de entre el 10% y el 13% del precio al que se cierra la operación. Esto obliga al comprador a tener ahorrado al menos un 30% del valor de la casa, dado que las entidades ya no financian el 100%, sino por lo general el 80% del valor de tasación. La tasación de la vivienda (exigida por Ley) la realizan empresas especializadas generalmente por encargo de la entidad, y suele costar unos 200 euros. Por su parte, el notario cobra sus honorarios y la gestoría pasa la minuta por trámites tales como la inscripción en el Registro de la Propiedad o la liquidación de impuestos.

En la transmisión de vivienda nuevas únicamente se paga el IVA (un 10% desde el 1 de enero de 2013), y en el caso de las viviendas de segunda mano se abona el Impuesto sobre Transmisiones Patrimoniales (ITP), que oscila entre el 7% y el 8% según la Comunidad Autónoma, y el Impuesto de Actos Jurídicos Documentados (IAJD), que grava los documentos notariales.

Aunque depende del banco, en 2013 las comisiones de apertura de una hipoteca rondan el 1%. Pero además existen otro tipo de comisiones que pueden encarecer todavía más el préstamo, como la comisión de estudio, de amortización anticipada o de compensación por desistimiento, que puede ser del 0,50%.

En cuanto a los intereses, los diferenciales que los bancos y cajas añaden al índice de referencia euríbor se han ido incrementando en los últimos meses. Ahora mismo es difícil encontrar diferenciales que bajen del 2% (aunque Bankinter sí ha lanzado recientemente una hipoteca a euríbor + 1,95%). De hecho, según los datos del Banco de España, los tipos hipotecarios medios de los nuevos préstamos a la vivienda alcanzaron 3,27% al cierre de agosto (última cifra disponible), mientras el euríbor a un año recala en el 0,543% y el precio oficial del dinero se sitúa en el 0,50%, su mínimo histórico.

Tampoco hay que olvidar que las entidades financieras exigen la contratación de productos vinculados a la hipoteca. Así, a los costes anteriores habría que añadir el valor de los seguros (de vida, hogar, desempleo), las tarjetas de crédito o los planes de pensiones.

Y, tal y como apunta el portal especializado en finanzas personales HelpMyCash.com cabe recordar que se trata de cálculos realizados suponiendo un plazo de 25 años con un euríbor medio del 1,5%. “Si estos dos factores aumentaran, por ejemplo en el caso de una hipoteca a 30 años con Euribor medio del 2%, también aumentaría el total a pagar”. Para poder calcular no solo la cuota mensual sino también por cuánto sale la operación total de compraventa de una vivienda, es posible utilizar una calculadora gratuita que nos descubra el coste de la hipoteca incluyendo comisiones, gastos y seguros.

Y si aún no se tiene claro si en nuestro caso la compra es la mejor opción, también es posible usar la calculadora ¿Comprar o alquilar?, también gratuita.

Archivado En

- Créditos

- Administración Estado

- Servicios bancarios

- Administración pública

- Derecho

- Banca

- Justicia

- Comisiones bancarias

- Tipos interés

- INE

- Notarías

- Derecho privado

- Estadísticas

- Impuesto Actos Jurídicos

- Impuestos

- Tributos

- Finanzas públicas

- Gastos hipotecarios

- Hipotecas

- Mercado hipotecario

- Mercados financieros

- Finanzas

- Euribor