El Tesoro y la banca, borrachos que se sujetan entre sí

Sin embargo, es este sector financiero es el que da de comer a nuestro hambriento tesoro, con dinero a su vez del BCE, en un circuito cerrado que empieza a dar señales de flaqueza. La premisa de que la banca española no ha cubierto aún el deterioro de sus balances (y esto no lo digo yo, lo dicen los inversores que venden con saña acciones bancarias), conduce a la paradoja de un sector bancario que a la vez sostiene al Tesoro, que será por otra parte quien debe pilotar la vuelta de dicho sector a la solvencia. Como dos borrachos que se sujetan para no caer al suelo o, en todo caso, caer juntos.

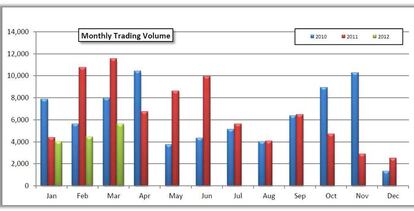

Si queremos hacernos una idea de hasta qué punto el dinero del BCE y la entrada de la banca ha aliviado la presión, podemos echar un ojo al boletín mensual de Senaf, mercado donde se cruzan operaciones de renta fija en españa. Este es el volumen de negociación de bonos y obligaciones (es decir, con vencimientos a dos o más años:

Y, aquí, las operaciones con letras del Tesoro.

El volumen negociado en letras fue en marzo 10 veces superior al registrado de 2011. El motivo es el dinero del BCE. Draghi dio a los bancos españoles barra libre de liquidez a tres años. La banca española tomó todo lo que pudo, hasta alcanzar un saldo deudor con el BCE de 152.000 millones. Con este dinero pudieron comprar deuda del Tesoro, pero como tienen que devolver el dinero al BCE en tres años, compraron deuda de plazos inferiores a éste. Por eso se dispara la negociación de letras.

De hecho, también según Senaf, en las operaciones de bonos, el 68% de la negociación en marzo se hizo en operaciones a menos de tres años. La media de los últimos 12 meses era de 38%, incluyendo enero, febrero y el propio marzo cuando el negocio se disparó en los plazos cortos.

Si atendemos a los datos del Tesoro, vemos que la tenencia de bonos y obligaciones por parte de entidades de crédito españolas ha caído del 20% al 18% del total de deuda en circulación entre diciembre y marzo, mientras que la de letras ha aumentado más de seis puntos en este mismo plazo. Las compras de los bancos domésticos han compensado la salida del inversor extranjero.

Por eso lo renovados ataques del mercado se han centrado en el largo plazo. La prima de riesgo ha vuelto por encima de los 400 puntos por primera vez desde noviembre. La diferencia es que en noviembre, cuando el bono a 10 años estaba por encima del 6,5%, el de dos años también estaba en el 6%. Ahora la deuda a 10 años está en un 5,8% pero la de dos en un razonable 3,3%.

En resumen, y sin entrar en cómo financiará el Tesoro lo que queda de año, de momento ha sido la banca española la que ha cubierto las necesidades de financiación de las arcas públicas. Esta es la explicación fundamental de por qué las dudas de las últimas semanas sobre la salud del balance de los bancos españoles han afectado tanto a la prima de riesgo. Es la explicación, también, del tiento con el que anda Guindos cuando del sector bancario se trata.

Y es la explicación, finalmente, del brutal deterioro de la imagen de España en los mercados: cuando dos borrachos que se sujetan entre sí, da un poco igual cuál de los dos flaquee, porque irán al suelo juntos. Eso sí, nosotros, mientras tanto, recorta que te recorta.

Música contra la crisis The Beta Band, Dry the Rain

Sígueme en Twitter @Nuno_Rodrigo5 o pinchando aquí