¿Quiénes son los principales acreedores de Estados Unidos?

Japón tiene en sus manos deuda por importe de 1,1 billones y el gigante asiático, 1,05 billones

La carrera presidencial de Donald Trump y posterior llegada a la Casa Blanca del republicano han estado marcadas por los ataques reiterados a México y China. Sin embargo, enfrentarse a uno u otro país no tiene las mismas consecuencias. Mientras la economía que dirige Enrique Peña Nieto tiene las manos atadas frente al poder de EE UU, el margen de maniobra de China es mucho mayor. El gran dragón asiático es, hasta la fecha, un destacado socio comercial de EE UU. Pero su poder no queda ahí. China es, además, uno de los principales tenedores de bonos estadounidenses.

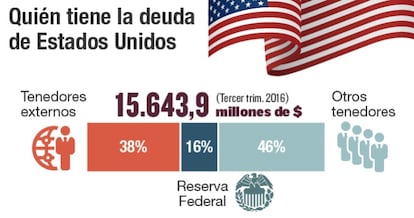

Con un volumen total de deuda de 15,64 billones de dólares (14,61 billones de euros), según datos de Bloomberg a fecha de 30 de septiembre de 2016, el 38% de este importe está en manos de tenedores externos o, lo que es lo mismo, de otros países. El 16% (2,46 billones) corresponde a la Reserva Federal (en su mayoría deuda adquirida durante el programa de compra de activos) y el 46% restante (7,02 billones) son bonos y obligaciones adquiridas por inversores privados.

Dentro de la categoría de tenedores externos, Japón y China son los principales acreedores. A finales de 2016 la economía nipona recuperó el primer puesto, algo que no sucedía desde 2010. Es decir, los últimos seis ejercicios han estado marcados por el protagonismo de China, país que venía ostentando la medalla de oro en lo que a propietario de bonos y obligaciones de EE UU se refiere.

A cierre de noviembre de 2016 la deuda estadounidense en manos de Japón ascendía a 1,1 billones de dólares, ligeramente por encima de los 1,05 billones que poseía el gigante asiático. ¿Qué implicaciones tiene esto para EE UU?

Si Donald Trump prosigue en su ataque a China y cumple algunas de las amenazas, como abrir una guerra comercial con la que es ya la segunda economía del mundo, EE UU podría verse debilitado. Una de las primeras decisiones que podría adoptar China sería la venta acelerada de bonos estadounidenses. Félix López, director de la sociedad gestora de Atl Capital, considera que “meterse con México no tiene implicaciones financieras”, algo muy distinto a lo que sucede si los atacados son China y Japón, dos de “los principales financiadores de deuda de EE UU”. El experto considera que si las tensiones entre las dos potencias aumentan,China comenzaría a deshacerse del pasivo americano, algo que se dejaría sentir con fuerza en el mercado. “Los precios se desplomarían mientras que los tipos aumentarían con fuerza”, explica López.

Pero las consecuencias no quedarían ahí. La venta de bonos llevaría al dólar, divisa en la que están denominados, a caer con fuerza. Hasta el momento, el triunfo de Trump en las elecciones ha traído consigo una revalorización del dólar, ante las expectativas de subida de los tipos y mayor crecimiento. Desde el 8 de noviembre, el billete verde sube un 2,7%, ascenso que a finales de 2016 alcanzó el 6%. “La caída del dólar podría representar una oportunidad para que algunos inversores transfieran su dinero desde las monedas emergentes al dólar, bajo la idea de buscar una moneda segura”, indica.Esto serviría para mitigar levemente la caída del dólar.

Celso Otero, gestor del fondo Renta 4 USA, reconoce el riesgo de venta de bonos estadounidenses en el mercado, y si China optara por ello, “el coste de financiación del país y de las empresas se dispararía, lo que perjudicaría a la futura financiación”, subraya. Esto adquiere especial relevancia si, como bien ha señalado Trump en sus promesas electorales, las políticas económicas futuras se orientan a incrementar una ya de por sí abultada deuda, que supera el 100% del PIB. Las dificultades para captar fondos se trasladarían a las empresas estadounidenses, caracterizadas por financiarse en el mercado con bonos, en detrimento de la vía bancaria, seña de identidad de las firmas europeas.El coste para las compañías aumentaría de manera considerable y podría pasar factura a sus balances.

Repetir el fenómeno de hace dos años

La venta de bonos estadounidenses por parte de China no es algo nuevo. Ya en 2015, el gigante asiático se desprendió de deuda por importe de 31.000 millones de dólares entre junio y julio.Es decir, en solo dos meses se deshizo de casi todo lo adquirido en los seis meses previos. La rentabilidad de la deuda a 10 años se resintió levemente al ascender al 2,48%. Hasta diciembre, este había sido su nivel más alto en los últimos 17 meses.

El riesgo que representa la posibilidad de que China se deshaga de parte de la deuda que tiene de EEUU lleva a Celso Otero a mostrarse cauto con el mercado americano. “No hay nada descontado.Los inversores se han centrado en las expectativas de mayor inflación y las políticas fiscales expansivas, obviando las amenazas de una posible guerra comercial”, advierte.

El experto confía en que, a pesar del tono beligerante del republicano, la guerra comercial no pase más allá de una amenaza.De llegar a ser realidad, todos saldrían perjudicados. “Cerrarse al comercio es malo para todas las economías porque implica un freno al crecimiento”, avisa el gestor. Los bancos centrales, en los últimos tiempos el salvavidas de las economías, “empezarían a imprimir dinero y todo ello en un entorno en el que las economías ya tienen deudas muy elevadas”, explica.

Sobre la firma