Las dudas sobre la IA llevan al Nasdaq a caer un 3,04% en su peor semana desde abril

El Ibex recorta un 1,3% en la jornada del viernes y pierde los 16.000 puntos lastrado por IAG, Cellnex y la banca

Las dudas que se ciernen sobre la inteligencia artificial están llevando a los inversores por el camino del pesimismo tras semanas revalidando máximo tras máximo. Si a esto se suma el cierre indefinido de la administración estadounidense, el más largo de la historia, y un fuerte retroceso de la confianza del consumidor en Estados Unidos, el cóctel no es nada halagüeño para la renta variable. La Confianza del Consumidor de Michigan se situó en octubre en 50,3, un 6,2% menos que un mes antes, situándose por debajo de los 53 que esperaba el consenso del mercado. El indicador no se había colocado en niveles tan bajos desde junio de 2022.

Los expertos de Bank of America reconocen que los inversores alcistas son ahora menos visibles y cautelosos en un momento en el que “la segunda derivada del frenesí global de rebaja de tipos está empezando a revertirse —se esperan 80 recortes el próximo año, frente a los más de 150 de 2025—, a lo que se suman las elecciones de mitad de mandato en EE UU que tendrán lugar en 2026 y la evolución del empleo". Ante la continuidad del cerrojazo del Gobierno, el mercado sigue sin tener visibilidad de la evolución de la economía estadounidense y se centra en los escasos datos privados que se van dando a conocer: este jueves la encuesta de Challenger, Gray & Christmas informó que las empresas estadounidenses recortaron más de 150.000 empleos, la mayor cifra de despidos en dos décadas.

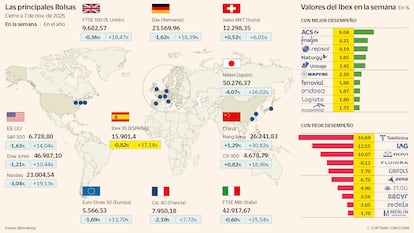

Las dudas sobre las tecnológicas y el temor a una posible corrección están detrás de la evolución semanal de las Bolsas, con el Nasdaq Composite dejándose el 3,04%, su peor registro semanal desde la presentación de los aranceles por parte de Donald Trump en abril. En la jornada del viernes, el S&P 500 sube un 0,13%. El Ibex ha caído un 1,34%, perdiendo así los 16.000 puntos, mientras que el Dax alemán cede un 0,9%, el Euro Stoxx 50 resta un 0,8% y el Cac francés recorta un 0,4%. En la semana la caída del Ibex se limita al 0,8%.

Los interrogantes sobre la IA han provocado fuertes pérdidas en las empresas más expuestas a esta tecnología. Valores como Nvidia, Meta, Palantir y Oracle acumulan una pérdida de capitalización bursátil de más de un billón de dólares en la semana. Este viernes, Rightmove, una plataforma de anuncios de venta de casas en Reino Unido, se deja un 12% en Bolsa tras rebajar sus previsiones de beneficio por las fuertes inversiones ejecutadas en IA y la japonesa Softbank se ha dejado un 6,9%. Esta semana se ha presentado Kimi K2 Thinking, un modelo de IA de código abierto lanzado por la empresa china Moonshot que viene a surgir como nueva competencia de ChatGPT 5 con un coste muy inferior.

En Bankinter comentan que “vivimos una especie de ‘maldición por continua buena suerte’: todo lo que puede salir bien, va saliendo bien o razonablemente bien, mientras que ningún riesgo vivo (geoestrategia, hipotética decepción de los resultados corporativos, daños por el cierre parcial del Gobierno americano…) se materializa. Solo surge un sentimiento de escepticismo, no predominante, con respecto a los precios alcanzados". En opinión de su equipo de análisis, “si existiera algún exceso en el mercado, defendemos que este sería más bien de velocidad, pero no debido a errores de valoración. Puede tener lugar un reajuste de precios, por supuesto, pero ese desajuste terminaría resolviéndose con el simple paso del tiempo… de manera que causaría un dolor pasajero, pero no respondería a errores de base que forzasen un cambio relevante en una estrategia de inversión de medio y largo plazo no especulativa".

En la Bolsa española las ventas se concentran en el grupo IAG y Cellnex. El holding de aerolíneas se desploma un 11,5%, su mayor caída desde noviembre de 2021. Aunque la compañía ha mantenido las guías para todo el ejercicio, ha incumplido con sus cuentas del tercer trimestre del año. Cellnex, por su parte, ha recortado un 3,6% un día después de que publicara sus cuentas y de que anunciara un dividendo de 250 millones de euros y planes de recompra por 500 millones. En un tercer escalón se sitúan los bancos, con CaixaBank, BBVA, Sabadell y Unicaja dejándose más del 2%.

En el lado de las ganancias, destaca Amadeus, con un 1,5%, seguido por Indra, ArcelorMittal y Repsol. Solaria, por su parte, ha avanzado un 0,5% gracias a UBS. El banco suizo ha elevado un 27% su precio objetivo, desde 14,2 a 18,1 euros por acción, con un consejo de compra. Los analistas destacan la fuerte subida acumulada por la empresa en lo que va de año (85%), por encima de sus pares, gracias a la mejora del sentimiento sobre las energías renovables y su apuesta por el almacenamiento en baterías. “A pesar del sólido desempeño del precio de las acciones en lo que va de año, Solaria continúa cotizando con un descuento respecto a su promedio histórico tras la corrección de 2024″, comentan.

La aversión al riesgo de los inversores se está dejando sentir en la búsqueda de refugio. La rentabilidad del bono de EE UU a diez se ha moderado hasta el 4,067%. En el mercado de divisas, el euro sube ligeramente hasta los 1,1576 dólares.

Bolsas - Divisas - Deuda - Tipos de interés - Materias primas