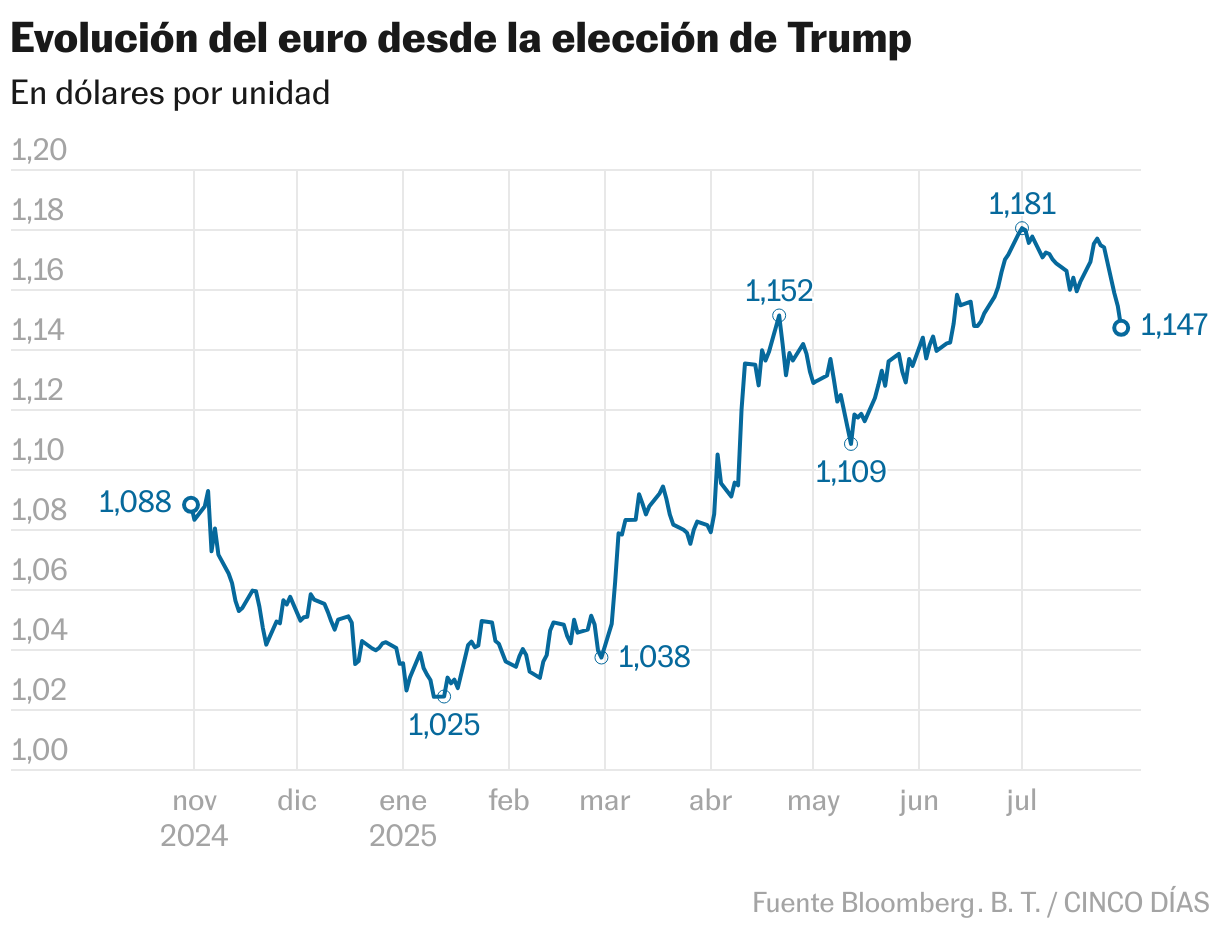

El euro cae de los 1,15 dólares y el Ibex toca máximos de 2008 con el impulso de los resultados

La fortaleza de la economía estadounidense ayuda a la recuperación del billete verde. Wall Street gira a la baja ante la incertidumbre sobre los tipos

Con los mercados bursátiles anestesiados y batiendo récord tras récord es el mercado de divisas el que más volantazos está experimentando en las últimas semanas. Tras meses de presión, en los que el dólar se ha visto debilitado por los ataques a la independencia de la Reserva Federal, las tensiones políticas y los crecientes desequilibrios fiscales, en las últimas sesiones el billete verde recupera la compostura. La fortaleza de la economía estadounidense y la debilidad persistente de la zona euro han sentado las bases para la corrección del euro, que acumula tres sesiones consecutivas a la baja y ha caído por debajo de los 1,15 dólares por primera vez en cinco semanas.

Si el reciente acuerdo comercial entre EE UU y la UE ya impulsó al dólar, este miércoles la divergencia en crecimiento entre ambas regiones ha terminado por reforzar la tendencia. En el segundo trimestre, el PIB estadounidense avanzó un 3% anualizado, superando con holgura las estimaciones del consenso, que apuntaban al 2,5%, y alejándose claramente del escaso 0,1% registrado por la eurozona entre abril y junio. Sin embargo, no todo son fortalezas en EE UU ni debilidades en el Viejo Continente.

Los analistas de ING subrayan que la robustez de la primera economía del mundo responde en gran parte a una mejora del saldo exterior, mientras que la demanda interna muestra signos de agotamiento. Tras un primer trimestre en el que las empresas adelantaron compras para esquivar los aranceles, el segundo trimestre marcó el retorno a la normalidad: las importaciones volvieron a caer. En paralelo, el consumo público apenas avanzó un 1,4%, su menor ritmo en dos trimestres consecutivos desde la pandemia. “La situación del consumidor es crucial para las perspectivas, ya que representa alrededor del 70% de la actividad económica”, advierten desde ING. “La ansiedad por el impacto de los aranceles en el poder adquisitivo de los hogares, la preocupación por las perspectivas laborales y la incertidumbre provocada por las fuertes oscilaciones en los precios de los activos y la riqueza han contribuido a una desaceleración gradual del consumo”, añaden. Con estas previsiones, los analistas esperan que el cruce euro-dólar vuelva a situarse entre 1,18 y 1,20 a finales de año una vez que la Fed esté lista para recortar, surjan las ventas estacionales de dólares y la especulación sobre el reemplazo de Jerome Powell vuelva cobrar fuerza. Los analistas de Bloomberg, esperan que la economía estadounidense se siga enfriando hasta el 1,2% este año y el 0,8% el que viene.

La corrección del euro ha dado un respiro a las Bolsas europeas. Como han evidenciado muchas presentaciones de resultados, la fortaleza de la divisa ha sido un lastre para las cotizadas con perfil exportador. A la espera de la decisión de la Fed, los índices del Viejo Continente rompen la tendencia bajista de las últimas sesiones y han registrado leves ascensos cercanos al 0,3% con la excepción de Cac francés que cierre en tablas. “El pequeño aumento del PIB en el segundo trimestre puede considerarse una señal positiva para la economía de la eurozona. A pesar de la incertidumbre reinante en el primer semestre del año, el crecimiento combinado de los dos primeros trimestres no ha decepcionado”, aclaran los analistas de ING.

El Ibex 35, que este miércoles ha recibido las cuentas de pesos pesados como Santander, Grifols, CaixaBank o Telefónica, ha logrado dejar atrás las dudas iniciales y, tras un arranque titubeante, cierra con un alza del 0,23%, hasta los 14.380,6 puntos, máximos de enero de 2008.

La vuelta al dividendo y la mejora de previsiones han catapultado a Grifols que ha subido un 9%, su mejor sesión en cinco meses. CaixaBank, que por la mañana reaccionaba con tibieza a sus resultados semestrales, ha remontado y se ha anotado un 3%, alentada por la percepción de que los márgenes podrían haber tocado suelo y volver a repuntar con el apoyo del crédito.

Santander ha logrado limitar sus pérdidas a un 0,3%. Aunque los resultados fueron sólidos, los analistas de Citi advierten de que las expectativas eran muy elevadas. En el lado de los recortes han destacado también, Repsol (-2,78%), ACS (-1,61%) y Amadeus (-0,9%).

El repunte de las rentabilidades en la deuda estadounidense en la recta final de la sesión ha borrado el signo positivo de Wall Street. Las declaraciones del presidente de la Reserva Federal, Jerome Powell, quien aseguró que el mercado laboral sigue sólido y que la inflación aún no está en niveles “deseables”, provocaron un giro bajista en los índices. Su tono más duro y la reafirmación de la independencia del banco central enfriaron el ánimo inversor.

El S&P 500 ha cerrado con una caída del 0,12% mientras el Dow Jones baja un 0,38% y el Nasdaq suma el 0,15%. El S&P 500, tras encadenar su mejor racha desde 2020, entra ahora en su tramo estacional más débil: según datos de Bloomberg, agosto y septiembre suelen ser los peores meses para la renta variable estadounidense.

Aunque el tono de fondo sigue siendo constructivo, los expertos advierten de un potencial limitado para nuevas subidas y no descartan una corrección en otoño. “Aunque esperamos que las acciones avancen en los próximos 12 meses, los inversores deben ser conscientes de la posible volatilidad en las próximas semanas”, señala Mark Haefele, director de inversiones de UBS Wealth Management. Solo un avance en las negociaciones comerciales podría prolongar las ganancias.

En contraste con la mayor estabilidad que ofrece la deuda de la zona euro, la renta fija estadounidense atraviesa un momento de alta tensión. La volatilidad sigue elevada y el comportamiento de este miércoles es buena muestra: tras una moderación puntual, las rentabilidades volvieron a repuntar cuando Powell ha afirmado que no habían tomado una decisión sobre un recorte de las tasas en septiembre. El bono a dos años se acercó al 4%, mientras que el rendimiento del diez años sumó cinco puntos básicos, hasta rozar el 4,37%.

Pese a las señales más restrictivas del banco central, los gestores mantienen sus apuestas. “La posibilidad de recortes en las próximas reuniones sigue vigente, ya que se sopesan los datos económicos más débiles con la amenaza de una inflación persistente”, apunta Álvaro Peró, director de inversión en renta fija de Capital Group. La jornada también ha estado marcado por el anuncio del Tesoro de EE UU, que priorizará la emisión de deuda a corto plazo hasta 2026, una señal de cautela ante el creciente endeudamiento y la sensibilidad del mercado a los tipos de interés.

Bolsas - Divisas - Deuda - Tipos de interés - Materias primas