Rovi: el mercado reafirma su apoyo con las expectativas puestas en el largo plazo

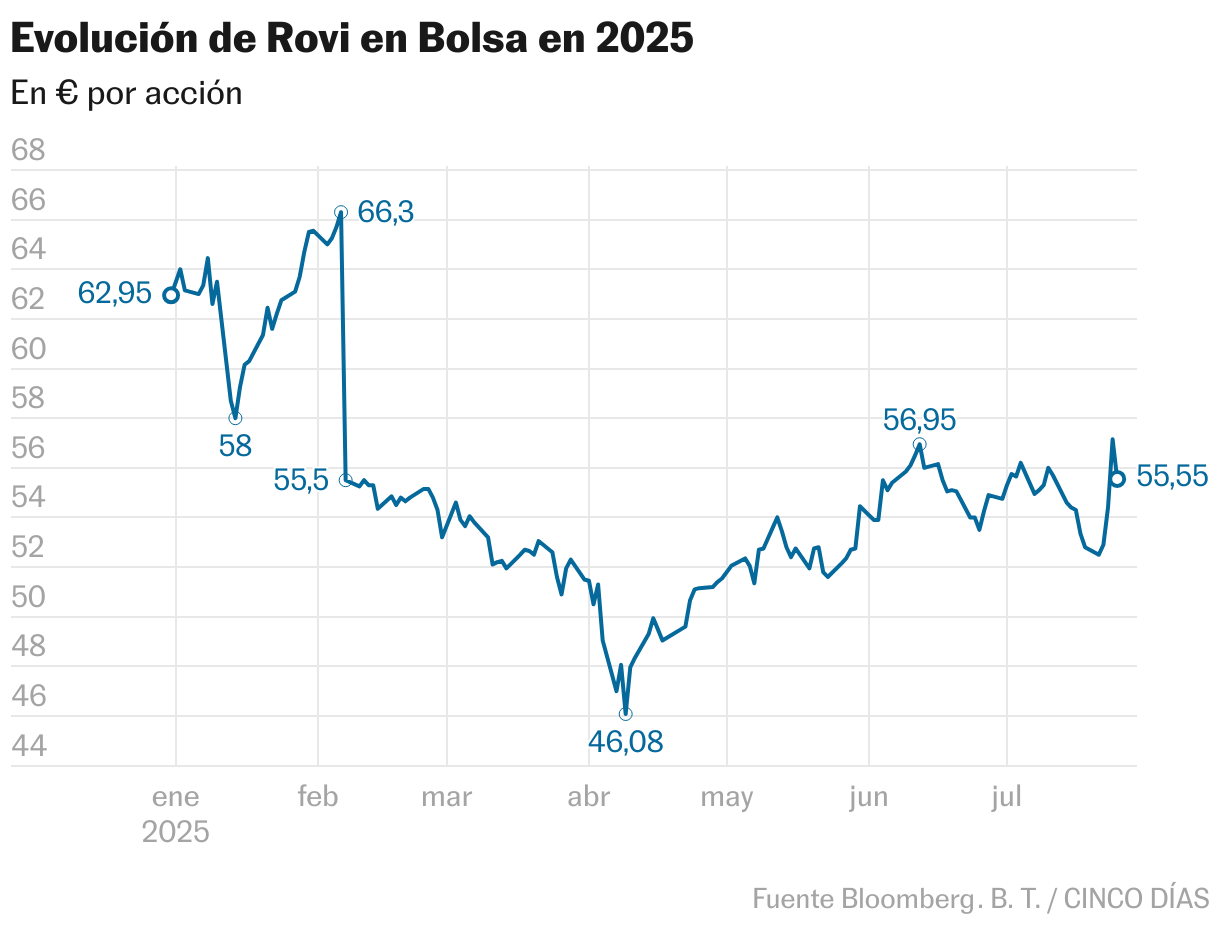

La acción remonta casi el 25% desde los mínimos del año y deja de ser el constante farolillo rojo del Ibex. No tiene ningún consejo de venta

Rovi ha presentado resultados esta semana que han dado un respiro a la cotización. El laboratorio madrileño rebotó el 5% el jueves después de comunicar a la CNMV unas cuentas en el primer semestre que reflejan una caía del beneficio del 10%, y una la desaceleración de la división de fabricación a terceros (CDMO) ante una menor demanda de vacunas de Covid que desarrolla para Moderna. La parte positiva estuvo en el área de especialidades médicas, con las ventas creciendo el 13%, y en la confirmación de las previsiones para 2025 (disminución de los ingresos entre 0% y 10% sobre 2024). “La reacción alcista ha sido algo exagerada teniendo en cuenta las cifras de la compañía, pero parece que la confirmación de las estimaciones y el crecimiento de Okedi [fármaco indicado para el tratamiento de la esquizofrenia en adultos] han convencido a los inversores”, explican desde XTB.

Rovi logra una remontada de casi el 25% desde el mínimo de abril y pese a corregir este viernes más del 3% y a una caída en el año de más del 12%, ya no es el farolillo rojo del Ibex. Mantiene además el apoyo de los analistas, con el 73% de las recomendaciones en compra y el 27%, en mantener; no tiene ninguna de venta, según el consenso recogido por Bloomberg.

Antonio Aspas, socio cofundador y consejero de Buy & Hold, se mantiene en el grupo de los escépticos con el valor y explica las causas de su descenso. “Rovi sigue sin enderezar su rumbo en Bolsa porque en los últimos tiempos ha defraudado a los inversores. En primer lugar, por lo ocurrido con su negocio de fabricación para terceros. Tras ponerlo a la venta y tantear un precio de unos 3.000 millones de euros para la operación (más que su actual capitalización bursátil), finalmente no se produjo, lo que supuso un fiasco para las expectativas de generación de valor y caja que se habían construido. A esto se une una rebaja de ingresos para el conjunto de 2025, lo que también ha venido pesando en el ánimo inversor”.

El laboratorio madrileño tiene en marcha un plan estratégico hasta 2030, cuyo cumplimiento será clave para su futuro. Se ha planteado duplicar las ventas del negocio de fabricación a terceros y convertir Okedi en el motor de crecimiento para su división de fármacos. “A pesar del comportamiento que ha tenido en Bolsa, Rovi sigue cotizando a múltiplos elevados, por lo que una entrada solo se justificaría en una fuerte confianza en su plan de negocio”, añade Antonio Aspas.

Mientras, Ignacio Cantos, director de inversiones de Atl Capital, matiza que en realidad el mercado “no esperaba nada este año”, ya que “se dijo que sería de transición”, algo que ha ratificado la empresa en la presentación de los últimos resultados. “Rovi ha firmado un acuerdo para la producción de jeringas precargadas con una gran empresa cuyo nombre no ha desvelado, aunque el mercado rumorea con Novartis, y que se supone entrará en vigor en 2026. Tiene un negocio rentable, pero en el medio y largo plazo”, opina Ignacio Cantos. Con dicho acuerdo, el grupo farmacéutico espera que los ingresos crezcan en la división de fabricación a terceros entre el 20% y el 45% sobre las ventas de 2023.

Álvaro Arístegui, de Renta 4, coincide en que “si bien es cierto que Rovi no presenta catalizadores en el corto plazo, continúa mostrando sólidas palancas de crecimiento a medio y largo, alguna incluso de carácter transformacional como Letrozol”, indicado para el cáncer de mama, cuyo ensayo clínico en fase III se espera que se produzca en el último trimestre del ejercicio.

Arístegui contempla como posibles riesgos asociados a Rovi la reducción de precios en España, las restricciones a las ventas en EE UU por la imposición de aranceles o una regulación adversa, y un deterioro adicional del uso de la vacuna de Covid.

Los analistas dan un potencial de subida al valor del 43%

Evolución. Rovi goza de gran apoyo por parte de los analistas, tanto del lado de las expectativas del negocio como de la valoración. Bloomberg recoge un precio medio para la acción de 79,26 euros, lo que supone un potencial de revalorización del43,7% sobre el nivel actual. En marzo de 2024 marcó máximo histórico a la altura de los 90 euros, y desde entonces su trayectoria ha sido descendente. Salió a cotizar a Bolsa en diciembre de 2007 a un precio de 9,6 euros, lo que supone que acumula una ganancia del 475%. Su capitalización ronda los 2.850 millones de euros.

Retribución. La cotizada integrante del Ibex 35 acaba de abonar a sus accionistas un dividendo de 0,93 euros brutos por título que ha supuesto un desembolso de 48 millones con cargo al beneficio de 2024. El pay out es del 35%.