Meliá y las trampas de valor, pero con valor

La hotelera está lejos de sus máximos en Bolsa, pero el inversor que haya sabido acertar con los puntos de entrada ha logrado fuertes rentabilidades

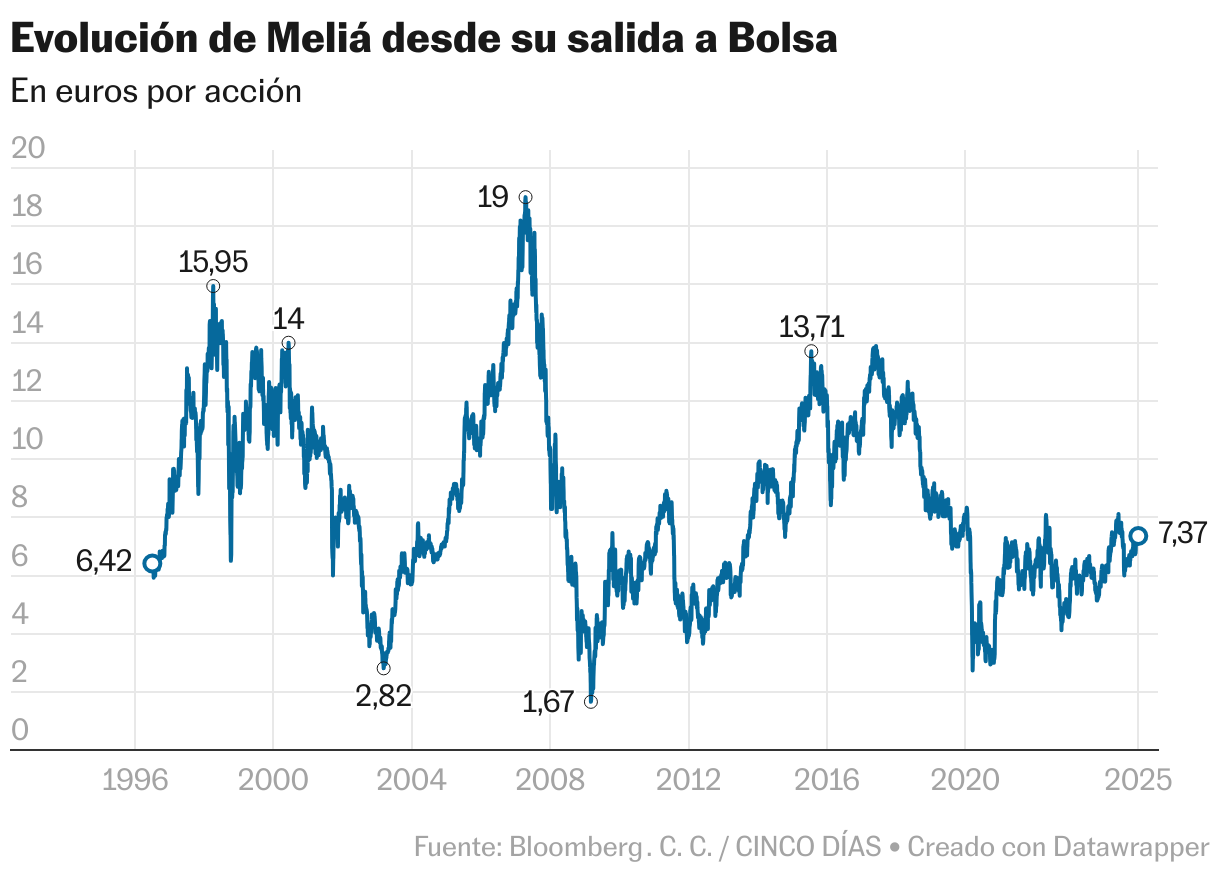

Un 2 de julio de 1996 Meliá debutó en Bolsa marcando un primer precio de 6,42 euros. Hoy cotiza a 6,87 euros y tomando el retorno total desde entonces la acción ha dado un 1,05% anual frente al Ibex, que ha dado un retorno total con dividendos del 8,15%. Desde el debut subió de forma imparable hasta superar los 15 euros en 1998, para luego ya iniciar una caída hacia la zona de 3 euros por acción en 2003, y desde ahí en el nuevo mundo de tipos bajo subir hasta los máximos históricos de 19,1 euros en 2007. La digestión de la burbuja inmobiliaria es dura, y baja desde ese máximo hasta la zona de 1,63 euros en 2009 para luego marcar el último máximo en 14 euros en 2017, para caer en la pandemia a los 2,5 euros en 2020 y desde entonces ir subiendo a la zona actual de 6,87 euros.

La verdad es que una historia de enormes subidas y bajadas, que quien haya sido capaz de ir buscando los puntos de entrada ha podido hacer rentabilidades extraordinarias fuera de lo que hubiera sido un buy and hold, que hubiera sido una inversión muy mala. Dicho esto, algunos pensarán que es imposible ir tomando los mínimos, y es cierto, la profesión de pescador de bajura es compleja y de hecho ni existe, pero lo que existe es tener el margen de seguridad para comprar “valor oculto”, y ese valor oculto algunas veces no tiene nada que ver con el negocio de gestión de hoteles, sino con el valor inmobiliaria de los activos hoteleros.

Entre 2003 y 2007 hubo cantidad de ejemplos de inversiones en sectores donde se valoraba no solo el activo sino también el valor inmobiliario: les recuerdo el caso de Tesco, donde Warren Buffett compró por el valor de sus propiedades. En el caso de los hoteles, tenemos cadenas que solo gestionan y no poseen en propiedad los activos, como puede ser Hilton, y otras cadenas que son propietarias de una parte de los hoteles pero no todos los que gestionan. El caso de Meliá es el segundo. Creo que la valoración de los activos inmobiliarios ha sido siempre un buen indicador para comprar cuando el precio caía a los mínimos. Eso, en el fondo, es un “valor oculto”, pero los valores ocultos muchas veces son trampas de valor, ya que si no hay forma de poner en valor el “valor oculto” te puedes encontrar con una inversión que no se mueva a pesar de una enorme infravaloración frente el valor de la compañía.

En el caso de Meliá, su capitalización bursátil es de 1.500 millones de euros, frente a la valoración de activos, realizada por CBRE, de 5.285 millones de euros a cierre de 2024 —cuenta con 91 activos en propiedad—, lo que supone un valor por habitación de 265.850 euros. Por tanto, pueden ver que la diferencia entre valor inmobiliario y precio bursátil es enorme, pero esto no significa que la acción vaya a subir, ya que el valor en Bolsa seguirá los múltiplos de gestión hotelera a no ser que la familia Escarrer decida poner en valor los activos inmobiliarios. Existen algunas fórmulas para ello, pero lo obvio pasa por las ventas parciales, o en un caso un poco hipotético, por la venta de todos los establecimientos o por la salida a Bolsa de una inmobiliaria al estilo de lo que hizo Carrefour con Carmila. Como siempre las cifras hay que ajustarlas por la deuda de neta de Meliá, que se sitúa en 2.230 millones, aun así valor oculto hay más que de sobras.