IAG, líder en Bolsa del Ibex y del sector en Europa y aún con margen de mejora

Repunta más del 90% en un año de clara remontada para la aerolínea. Los analistas destacan su capacidad para seguir creciendo y señalan como clave la recuperación de British Airways

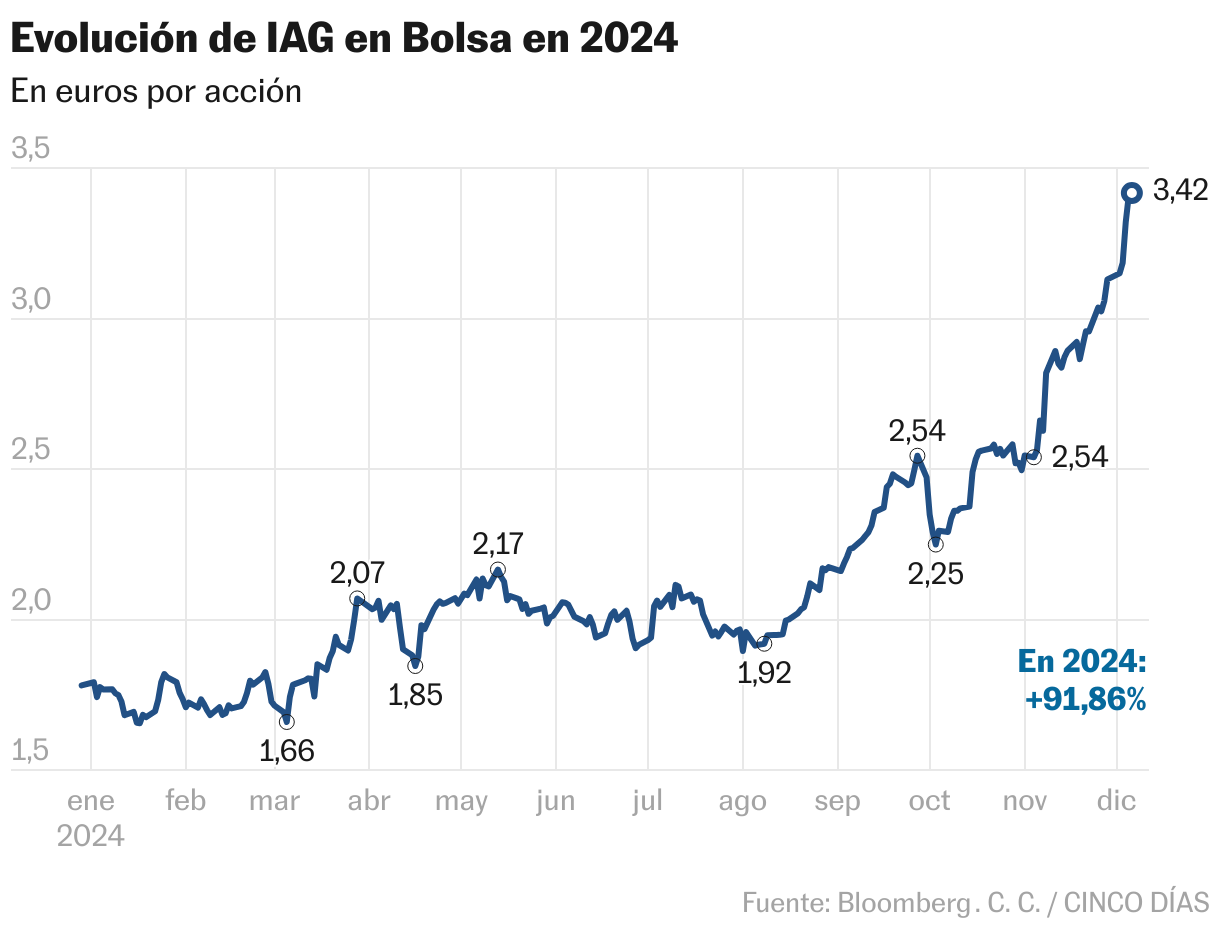

IAG enfila la pista de aterrizaje de 2024 con éxito: es el valor más rentable del Ibex con un alza superior al 90%, y la mejor aerolínea europea en Bolsa. Además, cotiza en el nivel más alto desde el verano de 2020, y para los analistas es una compañía para tener en cartera, ya que el 75% recomienda comprar, el 22% mantener, y solo el 3% vender. Pero haciendo un análisis más amplío, la acción aún tiene que ganar bastante altura para volver al nivel previo al Covid; el precio aún está un 35% por debajo.

Los títulos ya han superado el precio objetivo del consenso de mercado, aunque hay firmas que lo están elevando, como Bank of America, hasta 4,90 euros, desde los 3,4 actuales. La firma considera que con un PER de 5,3 veces, sigue por debajo de su promedio histórico de 6,6 veces, y es una de las empresas elegidas para su lista de 25 valores europeos predilectos para 2025.

El banco estadounidense explica que “los títulos de IAG han subido impulsados por unas ganancias consecutivas superiores a las previstas que respaldan la vuelta al dividendos y la recompra de acciones”. En el tercer trimestre el beneficio operativo subió el 15,4%, y el 10,5% en los nueve primeros meses del ejercicio.

BofA cree “que la sólida cartera de marcas y el posicionamiento geográfico de IAG, junto con su historial de control de costes, siguen estando infravalorados”. Sus principales catalizadores para los próximos meses serían “la recuperación continuada de British Airways, que está respaldada por un plan de inversión bien dirigido; el crecimiento del segmento de fidelización con activos ligeros, y el margen para una rentabilidad en efectivo del 8% anual a través de remuneración al accionista, dado el sólido balance y flujo de caja positivo”.

También Barclays sitúa a British Airways como pieza clave para el futuro de IAG, y elogia el plan de transformación que acaba de presentar su filial en el Capital Markets Day. " British Airways no es una gran aerolínea en este momento, pero sí está mejorando rápidamente en términos de producto, digitalización y operaciones. Los consumidores y el personal están más positivos con la compañía; pronto los inversores lo deberían estar también”, comentan los expertos.

Por otro lado, Barclays sopesa que “la nueva administración estadounidense pueda adoptar una postura más pro empresarial y menos pro consumidor. Esto, combinado con la declaración de quiebra de Spirit, podría mejorar la posición del socio estadounidense de IAG, American Airlines. También en Europa, la postura política de la nueva Comisión Europea podría evolucionar de forma más favorable hacia las empresas, algo que podría hacer que IAG revisase la adquisición de Air Europa”, una operación que abortó en el verano ante las importantes reticencias de Bruselas en materia de competencia.

No obstante, Iván San Félix, de Renta 4, opina que “IAG cuenta con buenas opciones de crecimiento, tanto de forma orgánica como vía adquisiciones (privatización de TAP)”. De cara al próximo año destaca que “el calendario previsto de bajadas de tipos del BCE y la Fed deberían favorecer el gasto de las familias, mientras que el efecto base del petróleo, que presumiblemente partirá de un nivel inferior al del inicio de 2024, mejorará los costes”.

Igualmente, Intermoney señala que “el último trimestre es históricamente muy positivo para el sector en términos de cotización”. De forma particular, destaca que “IAG vuelva a ser la aerolínea europea más rentable”. Además de los riesgos comunes para las aerolíneas, como el alza del crudo, desde Intermoney contemplan “como el más grave en este momento el aumento de las regulaciones europeas sobre emisiones de CO2 o el uso de combustibles sostenibles, lo que podría tener un grave impacto en la rentabilidad del sector”.

A la espera de mayores dividendos y más recompras de acciones

Retribución. Los accionistas de IAG van a cerrar un año redondo, porque además de la alta rentabilidad que ofrecen sus títulos, la compañía ha vuelto al pago de dividendo después de suprimirlo durante cinco años como consecuencia de los efectos de la pandemia. El pasado septiembre pagó 0,03 euros a cargo de los resultados de 2024. Adicionalmente, ha puesto en marcha un programa de recompra de acciones por un importe de 350 millones (6,43% del capital social), cuya fecha de finalización está prevista inicialmente para el 28 de febrero de 2025. Morgan Stanley prevé que IAG reparta 5.500 millones entre 2025 y 2027 (32% de la capitalización del mercado) entre dividendos (1.300 millones) y recompra de acciones (4.200 millones). Estima que el apalancamiento de la compañía quede en 1,1 veces para 2027, por debajo de las 1,5 veces que anunció en la última presentación de resultados.