Inversores y gestores cada vez más impacientes: la tarea imposible de parecerse a Warren Buffett

El tiempo de permanencia de las acciones en las carteras de los fondos cae a mínimos en un fenómeno acelerado por el auge de la gestión pasiva y de la inteligencia artificial

Es el signo de los tiempos. Inversores que aspiran ganancias rápidas a la vista de las alzas imparables de los valores estrella que dominan la Bolsa y gestores bajo la presión de no quedarse atrás y de quedar lo mejor posible en los ránkings de rentabilidad. La velocidad que domina la vida diaria se ha apoderado hace tiempo de la renta variable, y el tiempo de permanencia de las acciones de una compañía en las carteras de los fondos ha retrocedido a mínimos históricos. Nunca rotaron tanto las carteras como ahora, en una continua compra y venta que nada tiene que ver con la filosofía del considerado como inversor más exitoso de todos los tiempos, Warren Buffett, la de apostar por un valor durante décadas si es preciso en la creencia de su potencial. Contra viento y marea.

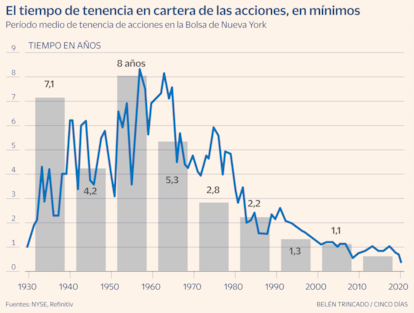

El fenómeno no es nuevo y se lleva incubando desde hace décadas, si bien se ha agudizado en los últimos años. Si en la década de los 60 el tiempo en que un valor permanecía en cartera superaba de media los ocho años, ese plazo se ha reducido ahora de media a un puñado de meses en la Bolsa estadounidense, según datos recogidos por NYSE y Refinitiv. En 2020 rondaba el medio año y, según todas las fuentes consultadas, la tendencia se ha agudizado desde entonces. El indicador es reflejo de la creciente intensidad con que los gestores deciden rotar la composición de su cartera y de las mayores posibilidades técnicas para invertir y desinvertir. Muy lejos quedaron los tiempos de consultar el valor liquidativo de un fondo al trimestre. La opción de poder seguir el curso de su rentabilidad a diario es un elemento de presión sobre los inversores y sobre los propios gestores.

“Los movimientos de los valores son cada vez más bruscos. Además, la presión sobre los gestores es cada vez mayor, lo que les fuerza a ser más activos. El buy and hold cada vez es más complicado de llevar a cabo, salvo que seas Warren Buffett... que se lo puede permitir”, explica Juan Fernández Figares, director de análisis de Link Securities. En esa aceleración en la gestión de activos tiene mucho que ver, según explican desde el servicio de estudios de BME, con numerosos factores: el incremento de la gestión pasiva -que en 2023 ya superó por primera vez en volumen de patrimonio a la activa a nivel global-, la proliferación de la negociación de alta frecuencia -que permite un gran número de operaciones de compra venta a gran velocidad de forma automática-, la retirada de ahorro familiar hacia los fondos de inversión, la desaparición de tramos minoristas en las OPVs, el aumento de grandes operaciones de fusión con opa de exclusión, la desaparición de incentivos fiscales a la inversión en acciones a largo plazo...Y también “la proliferación de alternativas de inversión rápidas y accesibles a un click con rentabilidades suculentas a plazos mucho más cortos y que hace años no existían”, añaden en el holding de la Bolsa española.

Julián Pascual es presidente y gestor de renta variable de Buy & Hold. “Hacemos honor al nombre de la gestora. Nuestros valores en cartera están una media de tres a cinco años”, explica. Algunos llevan en sus fondos más tiempo, unos ocho años, como Vidrala, Catalana Occidente o Cie Automotive. La gestora entró en la estadounidense Meta en 2017 y la trayectoria del valor es, según explica Pascual, un ejemplo de cómo los gigantes tecnológicos están agitando el mundo de la inversión. La matriz de Facebook cayó con fuerza en la recta final de 2022, coincidiendo con el inicio de las alzas de tipos y con unos resultados trimestrales decepcionantes pero emprendió a continuación un rally imparable que coloca a la compañía en el preciado grupo de los siete magníficos de Wall Street.

“El mercado de renta variable se ha vuelto más difícil y en eso tiene mucho que ver la disrupción tecnológica. Fenómenos como la inteligencia artificial o el coche eléctrico han estallado con gran rapidez. Son algo nuevo que impulsa a los inversores a tomar posiciones incluso sin tener muy claro su recorrido y hacen que la volatilidad también sea mayor”, añade Pascual. Incluso un veterano de éxito como Buffett ha reconocido errores de valoración respecto a gigantes de atractivo hoy incontestable para los inversores. El Oráculo de Omaha fue reticente durante años a invertir en el sector tecnológico. En 1994, cuando Amazon estaba en sus inicios como librería online, Buffett rechazó comprar y solo años más tarde reconocería haber sido “un idiota por no haber invertido antes”.

Los gigantes tecnológicos son hoy fuente de ganancias para inversores antiguos y también para los más recientes y su brillo eclipsa la apuesta por otras compañías que tardan más tiempo en generar valor. “El cliente no aguanta estar en valores que apenas se mueven en tres o cuatro años, aunque tengan potencial. Es difícil pedirle paciencia al inversor que ve el rally de los valores tecnológicos”, señala Alfonso de Gregorio, director de inversiones de Finaccess Value. Este veterano gestor también señala cómo la mayor rotación en las carteras enmascara el hecho de que la Bolsa no esté atrayendo flujos netos de fondos. Así sucedió a cierre de 2023, un año brillante para la inversión en renta variable, pero en el que no entró dinero fresco en la Bolsa, frente a la inyección de fondos que sí lograron los monetarios y la renta fija.

“Lo que hace Paramés con Vocento casi nadie lo aguanta”, reconoce un gestor de Bolsa Española. Francisco García Paramés, presidente de Cobas Asset Management, es considerado el principal exponente de la gestión value en España, el modelo que apuesta por invertir por una empresa en cuyo negocio se cree firmemente y que se considera infravalorada por el mercado. Es la receta que le ha dado ganancias continuas a Buffett desde hace décadas, si bien también deja sinsabores a sus seguidores. Paramés entró por primera vez en Vocento en 2017, con una participación del 3,048% y hoy es su principal accionista, con el 15,085%, aunque desde 2017 la compañía ha perdido cerca de la mitad de su valor en Bolsa.

“Si tu cartera rota el 60% en un año no puede decirse que seas un gestor value. Un 20% sí sería un porcentaje de rotación muy reducido”, asegura Julián Pascual. Los fondos de inversión españoles comunican en su información semestral a la CNMV el denominado índice de rotación de cartera, que resulta de calcular el importe total de las compras y ventas de valores y de las suscripciones y reembolsos del fondo en función de su patrimonio medio diario. La fórmula despierta ciertas críticas del sector, en especial de los gestores de perfil value, que consideran que el dato de un año o de dos no da la verdadera perspectiva de rotación de una cartera.

“Una cosa es la rotación de las ideas (20/25% anual) y otra cuando vendemos un poco de un valor, sin necesidad de venderlo entero, si creemos que el mercado ha exagerado el precio para arriba, para comprar un poco de otro, si creemos que el mercado ha exagerado su precio hacia abajo. Este tipo de ajustes es normal, se tienen en cuenta en la rotación dineraria pero no en la rotación de ideas”, defienden en Bestinver. En esta gestora, en la que forjó durante años su trayectoria Paramés antes de su salida de la firma en 2014, explican que hay empresas “de las que nunca nos desprenderemos, capaces de generar valor todos los años” y posiciones que se venden al cabo de cuatro o cinco años, ya sea porque ya han agotado su potencial o porque han sido una apuesta errónea de inversión. Aunque esos cuatro o cinco años ya no sea ni mucho menos el tiempo que el común de los inversores está dispuesto a esperar.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días