Adidas: una carrera de fondo para alcanzar la rentabilidad

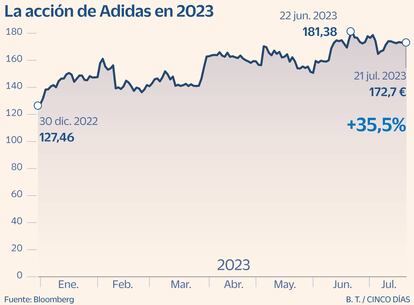

Es una de las mejores cotizadas del Euro Stoxx en 2023, con una subida del 34%

Los tiempos mejoran para Adidas. Tras un arranque de año tensionado por los malos resultados en 2022, los profit warning, la rebaja de rating de Moody’s, la ruptura del contrato con el rapero Kanye West para fabricar y vender sus zapatillas Yeezy por sus declaraciones antisemitas, y la debilidad de la demanda china, ha conseguido situarse entre las mejores del Euro Stoxx en 2023 con un alza del 35%; desde los mínimos de noviembre remonta el 83%.

Las cuentas del primer trimestre han arrojado algo de luz sobre la alemana; batieron las expectativas e impulsaron la acción hasta máximos de un año. “Las previsiones siguen siendo conservadoras, pero el grupo ya consigue un ligero beneficio operativo positivo cuando no se esperaba hasta 2024. La estrategia del nuevo consejero delegado [Bjorn Gulden], en el cargo desde finales de 2022 y responsable del resurgir de la marca Puma, parece estar funcionando”, explican desde Bankinter.

La mejora del valor también se observa en la percepción de los analistas: el 54% opta por mantener; el 31%, por comprar, y el 14%, por vender, según el consenso de Bloomberg. El precio objetivo está en 172,84 euros, que es prácticamente a lo que cotiza. Citi, que está en el bloque de los que aconsejan comprar, valora la acción en 201 euros, un 16% más.

El próximo 3 de agosto, Adidas presentará el balance del segundo trimestre y el banco estadounidense espera que “haya más claridad en las ventas sobre los principales productos de franquicia, el impacto financiero de Yeezy entre mayo y junio [ha decidido poner en venta el stock con promoción] y las inversiones realizadas para promocionar la marca”. Citi calcula unas ventas de 4.940 millones, con una caída del 8% interanual a tipo de cambio constante; un margen bruto del 46,2%, y unas pérdidas netas de 90 millones de euros. Adidas reconoció pérdidas de hasta 700 millones en 2023 si no daba salida a los artículos vinculados al artista.

Asimismo, Citi señala que las últimas encuestas apuntan a una recuperación del consumo de la marca alemana en China, que ocupa el segundo puesto en intención de compra por detrás de Nike. El mercado también estará pendiente en la evolución de los costes, que en el primer trimestre repuntaron el 9%, principalmente por “el alza de los precios en la cadena de suministro y los descuentos”, según contó el grupo.

RBC considera “que la estructura de capital de Adidas está bastante equilibrada”. Y aprecia “argumentos alcistas en torno a una mejor ejecución, un liderazgo más fuerte, mejoras anticipadas en el producto y el reequilibrio de la distribución para recuperar la participación del mercado perdida”. Aunque reconoce que habrá que esperar hasta mediados de 2024 para constatar este tipo de avances.

Goldman Sachs está entre las firmas con posición neutral. Señala que las últimas cuentas fueron “sólidas”, pero “persisten los vientos en contra en el corto plazo”. Aun así, espera un repunte de la facturación en China entre el 9,2% y el 20% en el periodo 2023 y 2024, por lo que ha decido incrementar la previsión del ebit a 1.250 millones desde los 960 millones anteriores para el próximo ejercicio. Para el segundo trimestre sitúa la cifra de ventas en 4.787 millones, con una caída del 14%.

En el lado más pesimista se encuentra Credit Suisse, que opta por infraponderar. Augura un segundo trimestre positivo, con “impulso de la facturación” y una “buena salida para el inventario de Yeezy”, pero contempla “una potencial desaceleración en el mercado global”. Los analistas argumentan que “las expectativas de recuperación del margen en los próximos dos años son demasiado optimistas”, y que “las valoraciones ya descuentan un margen de dos dígitos”, algo “muy desafiante”.

Recorte del 78% del dividendo del último ejercicio

Pago. Adidas decidió recortar el dividendo correspondiente a los resultados de 2022 tras el mal resultado obtenido en el ejercicio, Así, abonó el pasado mayo 0,70 euros por acción, un 78% menos que el año anterior. La compañía ha mantenido la retribución al accionista a pesar de la pandemia (exceptuando 2020), con un pago de entre 3 y 3,3 euros cada año. El desembolso total en el reciente pago ha sido de 125 millones de euros, el 49,2% de los ingresos netos.

Valoración. La fabricante alemana de artículos deportivos es una de las empresas del Euro Stoxx, índice al que se incorporó en 2016, con menor tamaño; su capitalización no llega a los 31.000 millones de euros. Credit Suisse opina que la valoración actual “parece muy exigente”, ya que el PER estimado para 2025 alcanza las 37 veces.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días