La deuda se prepara para subidas de tipos más moderadas

El bono alemán a dos años baja 71 puntos básicos en la semana, hasta el 2,4%

La reunión del BCE y la decisión de elevar los tipos en 50 puntos básicos, tal y como había adelantado su presidenta Christine Lagarde, no sirvió para poner freno a la inestabilidad de la deuda. Los inversores navegan entre los temores a una crisis financiera y la política monetaria. Fruto de esto la volatilidad de la deuda se dispara a máximos de septiembre, una tendencia que según señalan los expertos tiene visos de prolongarse.

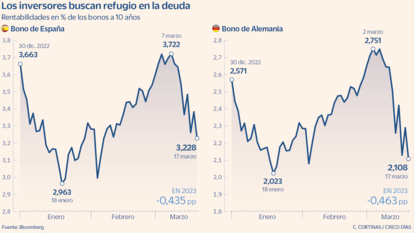

La sombra que planea sobre Credit Suisse unido a la falta de concreción respecto a las expectativas de tipos a medio plazo acelera la compra de bonos. Las rentabilidades de la deuda, que la semana pasada llegaron a marcar máximos de una década, retoman los descensos. Donde mejor se aprecia esta tendencia es en la deuda a corto plazo, la más sensible a la política monetaria. Un día después de que el BCE acometiera la sexta subida consecutiva de las tasas, el bono alemán con vencimiento en 2035 bajó 71 puntos básicos en la semana, un descenso que no se veía desde 1992, hasta el 2,4%. Los recortes se repiten a lo largo de la curva, una corriente que abarca a todos los países de la eurozona. La deuda a 10 años de Alemania baja 40 puntos en las últimas cinco jornadas y se sitúa al filo del 2%, mientras la española al mismo plazo cae 31 puntos básicos, hasta el 3,2%. Tanto los descensos como los niveles son los más bajos desde principios de año.

La convulsión que vive el sector financiero ha llevado a muchos a especular con la idea de que el BCE, en sintonía con la Reserva Federal, frenen el ajuste monetario hasta que se asienten los mercados. Una muestra de ello es lo que los operadores prevén ahora que los tipos en la zona euro se sitúen en el entorno del 3% a final de año, frente al 4% que esperaba antes de la caída de Silicon Valley. Según estas proyecciones, la institución europea habría dado un giro de 180 grados a su estrategia, cambiando las subidas por la rebaja del precio del dinero.

Sin embargo, esta idea no termina de convencer ni a algunos de los miembros del BCE ni a las firmas de análisis. El ala dura de la institución defiende que una vez desaparezcan las turbulencias, la economía necesita otra fase de endurecimiento monetario. “Las tendencias inflacionistas no han desaparecido. Aunque debemos mantener cautela, sigo creyendo que esta no ha sido la última subida de tipos”, afirmó Gediminas Simkus, responsable del banco nacional lituano.

En la misma línea se mueve Konstantin Veit, gestor de carteras en Pimco, que considera que con una inflación subyacente en el 5,6% es improbable que el ciclo de subidas haya terminado. “Una vez que las tensiones de los mercados financieros disminuyan, pensamos que el BCE probablemente seguirá subiendo los tipos de interés, con el fin de garantizar el retorno oportuno de la inflación a su objetivo a medio plazo del 2%”, remarca.

Si bien la inflación continúa siendo muy elevada y la posibilidad de un rápido descenso de los precios parece lejana, la idea que empieza a cobrar fuerza es que en lugar de las subidas jumbo (50 puntos básicos o más), Lagarde vuelva a los ascensos de un cuarto de punto. Martin Wolburg, economista senior en Generali Investments, espera que el BCE ejecute dos aumentos de 25 puntos básicos.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días