La ley de acciones colectivas sigue en pausa… y el IRPH pone el foco en su potencial impacto

La norma, que lleva más de seis meses en trámite parlamentario, incorpora automáticamente a todos los perjudicados, salvo renuncia expresa

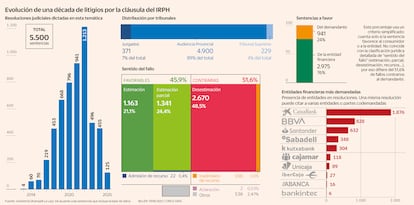

Hace una semana que la Sala Civil del Tribunal Supremo se reunió para deliberar sobre la legalidad del IRPH cinco años después de haberlo avalado. Este índice, usado por el Banco de España para calcular intereses hipotecarios y que afecta a cerca de un millón de préstamos, podría volver a generar miles de reclamaciones si el nuevo fallo —que se publicará pronto— cambia el criterio anterior. Entretanto, la ley de acciones colectivas, clave para canalizar estas demandas, sigue paralizada.

El pasado 14 de marzo, el Congreso de los Diputados publicó el proyecto proyecto de Ley de acciones colectivas para la protección y defensa de los derechos e intereses de los consumidores y usuarios en España. Una norma largamente esperada mediante la que se traslada la Directiva (UE) 2020/1828, aprobada en noviembre de 2020 y que obliga a los Estados miembros a establecer mecanismos efectivos para interponer demandas colectivas. La directiva europea debería haberse traspuesto a la legislación nacional antes de diciembre de 2022, por lo que España se encuentra claramente en situación de incumplimiento desde entonces, exponiendo al país a un procedimiento de infracción por parte de la Comisión Europea. Para evitarlo, el Gobierno solicitó la tramitación por vía de urgencia de este proyecto, con la intención de aprobarlo antes de finales de 2025 —fuentes del ministerio aseguran a CincoDías que este continúa siendo el objetivo— y evitar un costoso conflicto con las autoridades comunitarias.

El texto propone un marco legal innovador para las demandas colectivas de consumidores con el que se quiere fortalecer su posición en casos en los que, a menudo, se enfrentan a un Goliat. Uno de los elementos clave es la distinción entre acciones de cesación —que persiguen la paralización de las conductas ilícitas— y las acciones resarcitorias —orientada a la indemnización o reembolso de las cantidades en litigio a los afectados —. La ley legitima tanto al Ministerio Fiscal como a las denominadas entidades habilitadas —asociaciones de consumidores, órganos de la Administración General del Estado, comunidades autónomas o municipios competentes en materia de tutela de los consumidores—, para dirigir las acciones colectivas frente a cualquier tipo de infracción que perjudique los intereses colectivos de consumidores y usuarios. Pero lo más novedoso es la regla de oro por la que la demanda colectiva incorpora automáticamente a todas las personas afectadas por una determinada conducta, salvo que opten por renunciar expresamente —un sistema que se conoce como de opt-out—.

El proyecto también habilita la financiación por terceros, sujeta a control judicial, y establece la creación de un Registro de Acciones Colectivas y Condiciones Generales gestionado por registradores, así como la competencia exclusiva de juzgados especializados designados por el Consejo General del Poder Judicial (CGPJ) para garantizar una tramitación ágil. No en vano estos asuntos individuales son el grueso del fenómeno conocido como litigación en masa que satura los juzgados civiles. Las demandas por el IRPH de las hipotecas —que tuvieron su bum en 2022, según datos de Jurimetría de Aranzadi LA LEY— pueden volver como un bumerán dependiendo del fallo del Supremo. ¿Serán las nuevas acciones colectivas la solución?

Atasco judicial

El nuevo sistema de litigación también busca descongestionar juzgados saturados por miles de casos sustancialmente idénticos, lo que eterniza su resolución y provoca retrasos en los pagos de sentencias firmes. Para muestra, el Juzgado de Primera Instancia número 101 bis en la Gran Vía de Madrid, que lleva más de ocho años ventilando asuntos de cláusulas suelo, entre otras condiciones abusivas, en préstamos hipotecarios. “En muchos lugares se vive un auténtico colapso judicial. Las estadísticas revelan que se llega a triplicar la carga de trabajo”, confirma el juez decano de Bilbao, Aner Uriarte. El magistrado pone la lupa en el “consumo desmesurado en recursos públicos” que se produce cuando los jueces especializados deben resolver, de manera repetitiva, “una infinidad de acciones muy similares”. Para Uriarte no cabe duda de la utilidad de las acciones colectivas, si bien cree conveniente tener en cuenta que los “macro juicios” siguen una tramitación lenta y costosa.

El refuerzo de la vía de las acciones colectivas —muy infrecuentes en España— representa la gran esperanza para revertir esta situación, aunque no es el único remedio. Desde marzo de 2024, los juzgados civiles pueden designar un “pleito testigo” para resolver de manera simultánea todos los casos sustancialmente idénticos. Una solución importada de la jurisdicción contenciosa administrativa de la que se espera “que alive el colapso actual” pero que aún no se ha puesto en marcha debido a la carga de trabajo que arrastran los juzgados. Por otra parte, desde abril de 2025 no se admiten demandas sin que antes se haya intentado una solución extrajudicial. Los apenas seis meses de implementación de este nuevo requisito, orientado a fomentar una cultura menos litigiosa, no permiten aún evaluar su verdadero impacto. En todo caso, la nueva ley de acciones colectivas se estrenará en un momento complejo para los tribunales, inmersos en una reforma estructural que culminará en diciembre.

Pros y contras

El proyecto ha generado diversas opiniones en el ámbito jurídico y entre los colectivos de consumidores, sobre todo respecto de la financiación de estos macro juicios.

Para Gabriela Camayd, miembro del equipo jurídico de Facua-Consumidores en Acción, el sistema promueve la financiación privada de las acciones colectivas: “Este esquema empuja a las asociaciones a recurrir a la financiación privada, con el consiguiente riesgo de mercantilizar estas acciones y de que fondos o entidades financieras decidan en última instancia qué demandas pueden llegar a interponerse”. Asimismo, advierte que “no fortalece la protección de los consumidores, sino que la debilita. Lejos de facilitar el acceso a la justicia, coloca barreras económicas y procesales que pueden disuadir a muchas asociaciones de iniciar acciones colectivas”.

Los bufetes especializados en demandas de consumidores también tienen alguna que otra reserva. En concreto, Pablo Abad, letrado procesalista en Abogados Legalsha, señala que preocupa que se priorice la velocidad sobre la calidad por el efecto de la regla “first to file” por la que prevalece la demanda más antigua. Para el abogado es fundamental que bajo el nuevo sistema se garantice “que todos los consumidores estén correctamente informados y puedan ejercer su derecho a participar o no, sin que se vea afectada su capacidad de reclamar individualmente”.

Desde el Ministerio de Justicia señalan al respecto que cada macrocaso contará con una plataforma electrónica “para que cada afectado tenga acceso a toda la información y pueda manifestar su voluntad de vincularse o desvincularse de la acción colectiva”.

El abogado del Legalsha advierte del peligro que puede suponer la norma que prevé que “cualquier entidad con apenas un año de experiencia se encuentre legitimada para ejercitar estas acciones colectivas”. Pablo Abad señala que habrá que vigilar para que “no derive en la proliferación de múltiples asociaciones que sean creadas ad hoc y que prioricen los fines lucrativos a los intereses de los consumidores".

Patricia Suárez, presidenta de la Asociación de Usuarios de Productos Financieros (Asufin), ofrece una valoración positiva. Según explica, “la ley acota quiénes pueden formular estas acciones, abarca a todos los consumidores y obliga a la parte demandada a entregar los datos de los afectados para su notificación”. La presidenta de Asufin subraya que la norma “permite reclamar contra cualquier práctica abusiva y acumular la acción de cesación con la de restitución, facilitando la recuperación de dinero en un solo procedimiento, además de permitir litigios transfronterizos”. Sobre la financiación de las demandas colectivas, la presidenta de Asufin apuesta por “una financiación pública, como en Quebec o Brasil, debido al gran esfuerzo de recursos que deben realizar las asociaciones de consumidores”. En caso contrario, explica que “deben intervenir fondos privados con un modelo a éxito, en el que no se recupera nada si la demanda es desestimada”. Suárez advierte de que “limitar demasiado el retorno a estos fondos puede desincentivar la financiación, poniendo en desventaja a España frente a otros países”.

También hay disparidad de opiniones respecto de la regla de inclusión automática de los afectados (opt-out). Pablo Abad subraya “la necesidad de garantizar que todos los consumidores estén correctamente informados y puedan ejercer su derecho a participar o no”. Gabriela Camayd (Facua) reconoce, por su parte, que otorga una “aparente ventaja” al permitir que “la sentencia alcance al mayor número posible de afectados”, pero señala que, en la práctica, “puede generar serios problemas” como la imposibilidad de identificar a todos los consumidores implicados. Patricia Suárez (Asufin) defiende que el sistema opt-out “es el más beneficioso, porque permite que cualquier consumidor afectado pueda recibir su dinero simplemente aportando la documentación necesaria”.

En un futuro cercano

El proyecto de Ley de acciones colectivas representa, en definitiva, una oportunidad histórica para avanzar en la protección judicial colectiva de consumidores y usuarios en España, pero el texto aún debe neutralizar riesgos para evitar la mercantilización de la justicia, asegurar la transparencia y respetar el consentimiento de los afectados.

El impacto de la ley también cambiará las reglas de juego en el asesoramiento de este tipo de casos. Como apunta el juez Aner Uriarte, con la ley de acciones colectivas “el ahorro de acciones individuales podrá llegar a ser significativo, lo cual también tendrá un reflejo en el campo de la abogacía: algunos letrados o letradas intervendrán en procesos colectivos que podrán generar honorarios de importancia, pero el resto verá como el número de acciones individuales a ejercitar se reducirá drásticamente”.

Pablo Abad, de Legalsha Abogados, sostiene por su parte que la experiencia de despachos especializado seguirá siendo “clave para articular y sostener la defensa colectiva”. “Nuestro valor se centrará más en la capacidad de organización, la especialización técnica y la coordinación de equipos. También puede ser una oportunidad para que el sector incorpore soluciones legaltech a gran escala”, apunta. Abad no cree que el nuevo procedimiento afecte a los honorarios profesionales de los letrados: “el esquema de remuneración dependerá de la estructura de cada procedimiento y de la entidad que lo promueva, aunque sí es previsible que se generen modelos más estandarizados y transparentes”, sostiene.

En este contexto y una vez que la ley vea la luz, ¿podría armarse una macro demanda de afectados por el IRPH si el Supremo, finalmente, abre la puerta claramente a las reclamaciones? ¿Cómo funcionaria en este caso la ley de acciones colectivas? Efectivamente, es un caso claro para estas demandas si el Alto Tribunal confirmase que se trata de una cláusula abusiva para los consumidores. Sin embargo, apunta Uriarte, se trataría de un asunto en el que la mayoría de damnificados reclamaría cantidades superiores a 3.000 euros, en cuyo caso entraría en juego la regla que concede al juez la decisión de vincular solo a los afectados que se apunten voluntariamente.

La financiación

Modelo mixto. El legislador español parece optar por un modelo mixto entre el intervencionista y el liberal. El artículo 844.1.f del proyecto de ley sólo exige que la financiación se explicite públicamente.

Temor entre los consumidores. Para Facua, “el resultado es un modelo que no garantiza la igualdad en el acceso a la justicia y que, lejos de reforzar los derechos de los consumidores, los deja a expensas de la lógica del mercado”.

Financiadores extranjeros. Asufin alerta de que el Parlamento Europeo considera que los honorarios de los financiadores no pueden superar el 40% de las indemnizaciones reconocidas o acordadas en el procedimiento y que limitarlos al 20% en España “nos pondría en desventaja frente a otras asociaciones que podrían venir al país con mayor financiación porque su estatuto lo permite”.

Supervisión judicial. Todo el procedimiento de financiación debe ser totalmente transparente y auditado por el juez que conozca del procedimiento.

Honorarios abogados. “No prevemos un cambio sustancial: el esquema de remuneración dependerá de la estructura de cada procedimiento y de la entidad que lo promueva”, dice Pablo Abad (Legalsha).