La Bolsa europea está por los suelos en relación al S&P 500

La renta variable no estaba tan cara desde la burbuja de las puntocom en 2000

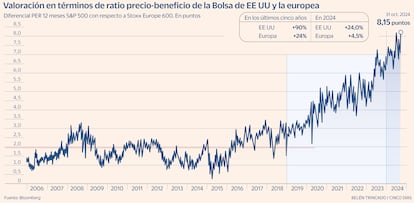

El grafico de esta semana habla por sí solo. Como pueden ver, la diferencia de valoración en términos de PER (la relación precio-beneficio, por sus siglas en inglés) del Stoxx 600 con respecto a S&P 500 se sitúa por encima de los ocho puntos, lo que supone un máximo de los últimos 20 años y abre el debate sobre si la Bolsa europea debería acabar o no con su diferencia de comportamiento con respecto a Estados Unidos.

En lo que llevamos de año, el índice que reúne a las principales cotizadas del Viejo Continente, el Stoxx 600, sube un 4,5% en relación al S&P 500 —el índice de referencia de Estados Unidos— un 24%. En los últimos cinco años Europa sube un 24% mientras que la renta variable norteamericana sube un 90%.

La diferencia de PER hasta la entrada de los Siete Magníficos fue de dos puntos pero, desde entonces y como consecuencia de los mejores márgenes y mayor crecimiento el diferencial, se ha disparado. Llegados a este punto creo que estamos cerca de un pico de diferencial ya que creo que estamos cerca de un máximo de PER en SP&500 que se ha visto muy pocas veces en los últimos 30 años.

A los niveles actuales de PER a 12 meses, del 22,2 veces, hay que decir que nos acercamos a la barrera de las 23 veces, que solo se han visto en la época de 2000. Invirtiendo en esos niveles de PER normalmente se han obtenido retornos negativos en los siguientes tres años. Con lo que, cuidado con las valoraciones de S&P 500.

Para ganar en los próximos tres años —horizonte de inversión que los inversores tienen de forma racional, aunque luego la semana se les come— a la renta fija americana, que ya da un 4,3% de rentabilidad, se debería de dar el caso de que en 2027 el S&P500 tuviera un beneficio por acción de 300 dólares y aplicar un PER de 23 veces, que haría que el retorno anual hasta 2027 fuera de un 4,6%. Ese es un PER muy exigente.

Creo que en lado de Europa nos pesa mucho la debilidad de la demanda interna y nuestro bajo crecimiento, al igual que las dudas sobre si los beneficios sin el efecto inflación pueden subir al ritmo que lo han hecho. Pero la opción de comprar en relativo compañías europeas con presencia global a los precios actuales puede tener sentido. 2025 se presenta como año apasionante en términos de mercado y la opción de los Siete Magníficos está ahí, pero a un múltiplo complicado y exigente, y por otro lado quizás Stoxx 600 su diferencial de PER baje a la zona de los seis puntos.