La ruta interminable hacia la unión bancaria europea

Tras diez años de estancamiento, la consolidación del Sistema Europeo de Garantía de Depósitos, tercer pilar necesario para esta iniciativa, sigue sin concretarse. La resolución a este bloqueo dependerá de la voluntad política para un acuerdo entre el Parlamento Europeo y el Ejecutivo comunitario

Los socios europeos se encuentran a unos pocos pasos de consolidar el marco normativo e institucional común para su sector bancario, que se viene construyendo desde 2014. En el contexto de la búsqueda de una mayor resiliencia económica, la unión bancaria surge en los discursos de los políticos (tanto de izquierda como de derecha) como uno de los puntos importantes que deberá concretar el siguiente Gobierno de la Unión Europea (UE) tras las elecciones parlamentarias de junio. Dicho esto, el llamado sistema europeo de garantía de depósitos (SEGD o esquema europeo de garantías de depósitos) se presenta como el último escollo a ser superado por los Veintisiete, aunque tanto los políticos como el sector privado parecen estar de acuerdo en su implementación en el corto plazo.

La unión bancaria, que involucra a unas 8.300 entidades en los 20 países de la zona euro, tiene como objetivo eliminar las diferencias legislativas entre los Estados miembros, salvaguardar el mismo nivel de protección a los consumidores y garantizar la igualdad de condiciones para los bancos en toda la UE. El proyecto surge inicialmente como una respuesta ante la crisis económica global de 2008, pero tras la pandemia del coronavirus y la invasión rusa a Ucrania ha recuperado relevancia en la agenda política comunitaria.

“La creación de la unión bancaria en 2014 supuso un avance significativo en el código normativo único de la UE y el establecimiento de una nueva arquitectura europea de supervisión y resolución. Estas reformas han ayudado a proteger el sistema financiero de la UE de una manera muy concreta. Pero la unión bancaria aún no está completa. La agresión de Rusia contra Ucrania, la crisis energética, así como las transiciones verde y digital nos recuerdan que debemos redoblar nuestros esfuerzos para completar la unión bancaria”, ha detallado una portavoz de la Comisión Europea a CincoDías.

Labor por concluir

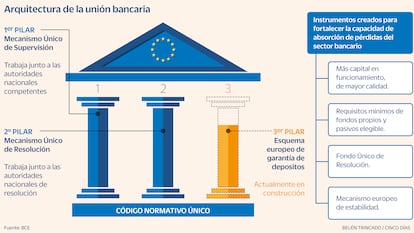

El proyecto se apoya en tres pilares, construidos sobre el código normativo único europeo: el Mecanismo Único de Supervisión (MUS), el Mecanismo Único de Resolución (MUR, a través del cual las entidades privadas acumulan unos 80.000 millones de euros en caso de crisis) y el esquema europeo de garantía de depósitos. En concreto, es este último el que se sigue debatiendo, mientras que los otros dos ya se encuentran operativos (ver gráfico).

“El Mecanismo Único de Supervisión se ha consolidado como uno de los supervisores bancarios más creíbles a escala mundial, abordando en primer lugar los legados de la crisis financiera mundial, como la elevada morosidad en la periferia de la zona del euro, y perfeccionando después tanto su modus operandi interno como su comunicación externa. Bajo su supervisión, el sector bancario europeo se ha reforzado significativamente; y en la actualidad cuenta con una capitalización saneada, liquidez y un buen historial de resistencia a perturbaciones externas como la covid o la crisis de los bancos regionales estadounidenses de marzo de 2023″, indica Marco Troiano, responsable de instituciones financieras para Scope Ratings, a este diario en relación al MUS.

Sobre el segundo de los pilares, Troiano explica que, aunque el marco de resolución y gestión de crisis sigue estando en gran medida sin probar, el Mecanismo Único de Resolución ha aumentado la capacidad de absorción de pérdidas de los bancos. En su opinión, este marco contribuye a la estabilidad financiera y limita en gran medida la probabilidad de que una crisis bancaria se propague de una institución a otra.

El último obstáculo que se debe superar es la finalización del tercer pilar: la creación de un sistema europeo de garantía de depósitos. En concreto, la normativa propuesta para este aparato exigirá que cada banco tenga un fondo para respaldar los depósitos inferiores a 100.000 euros, algo que dará un apoyo adicional al MUR. En total, el sector acumulará unos 55.000 millones de euros para proteger el dinero de los clientes, si esta medida se concreta. Dicho esto, la portavoz de Bruselas, resalta que la comisión ha estado “insistiendo constantemente” en la urgencia de esta figura, pero reconoce que el debate se encuentra en un “punto muerto político”.

“Las opiniones sobre el establecimiento del SEGD están profundamente divididas en la UE. Algunos grupos bancarios y Gobiernos afirman que no se cumplen las condiciones para el establecimiento de una red de seguridad común financiada por la industria, siendo la razón principal el fuerte vínculo entre el financiamiento gubernamental y los bancos [entidades que poseen cantidades proporcionalmente excesivas de deudas gubernamentales nacionales]”, señala un informe del Parlamento Europeo presentado en el mes de enero. El 23 de abril, el Parlamento presentó un primer reporte con un borrador de las enmiendas a la propuesta de la Comisión para el SEGD.

Las mayores discrepancias sobre el SEGD se dan en torno a la propuesta para un marco de gestión de crisis bancarias y seguro de depósitos (CMDI, por sus siglas en inglés), que fue presentada por la comisión en abril de 2023 y está pendiente de ser aprobada por el Parlamento Europeo. “La propuesta permitirá a las autoridades organizar una salida ordenada del mercado para un banco en quiebra de cualquier tamaño y modelo de negocio, con una amplia gama de herramientas. En particular, facilitará el uso de redes de seguridad financiadas por la industria para proteger a los depositantes en crisis bancarias, por ejemplo, transfiriéndolos de un banco en problemas a uno saludable. Este uso de redes de seguridad solo debe ser un complemento a la capacidad interna de absorción de pérdidas de los bancos, que sigue siendo la primera línea de defensa”, comenta la portavoz de la Comisión.

Justamente, para el Parlamento Europeo las “reglas de evaluación del interés público” (que determinan si un banco en quiebra o en riesgo de insolvencia) no están lo suficientemente claras. Con base en un informe publicado en enero, el legislativo comunitario ha solicitado “más información y claridad” sobre este aspecto para garantizar una aplicación consistente y predecible de las estrategias de resolución. Asimismo, exige que se preste mayor atención a las complejidades de las entidades bancarias pequeñas y medianas.

En consonancia con la Comisión, el BCE destacó en enero la necesidad de “adoptar rápidamente” la revisión del CMDI. Según un informe, “el aumento de los riesgos macrofinancieros y geopolíticos” enfatiza la necesidad de esta regulación. “Un marco de gestión de crisis más armonizado permitiría a las autoridades gestionar las crisis bancarias de manera más eficiente, especialmente mediante la ampliación del alcance de la resolución para incluir a los bancos más pequeños y medianos. Un elemento para lograr este objetivo será hacer un mejor uso de las redes de seguridad financiadas por la industria en escenarios donde la estabilidad financiera esté en riesgo y así evitar el uso del dinero de los contribuyentes”, apunta la institución en el documento.

“Un fondo de garantía de depósitos europeo permitiría eliminar la fragmentación financiera que existe actualmente y evitaría que una situación delicada de un país acabara contagiando a sus bancos. Desafortunadamente, el consenso político necesario todavía no existe y no hay un calendario para su implantación. Como paso intermedio, se está trabajando en un nuevo marco de gestión de crisis bancarias y garantías de depósitos. Este marco mejora aspectos de los fondos de garantía de depósitos y potencia su uso en los procesos de resolución bancaria”, señaló Margarita Delgado Tejero, subgobernadora del Banco de España, en una publicación a finales de 2023.

Otras preocupaciones

Además de la consolidación del tercer pilar de la unión bancaria, el Parlamento Europeo ha advertido de que la estructura regulatoria todavía tiene otras asignaturas adicionales pendientes. En concreto, algunos asuntos que preocupan a los legisladores comunitarios son las vulnerabilidades de los bancos regionales a la deuda soberana o un posible aumento en el tamaño de bancos que genere riesgos sistémicos en distintos países a causa de la integración.

“Aparte de la finalización del SEGD, existen elementos legislativos interconectados e incompletos del mercado interior bancario que deberían evaluarse. La Comisión debería considerar modificar las exenciones de capital y liquidez, así como el nivel de aplicación del límite mínimo de producción en el Reglamento del Parlamento Europeo y del Consejo. También debe avanzar en la legislación y las revisiones sobre el riesgo, reducción y diversificación de las tenencias de bonos soberanos de los bancos y avances a nivel internacional en el tratamiento regulatorio de las exposiciones soberanas”, expresaron en un reporte del 23 de abril.

El BCE considera que las posibles preocupaciones relacionadas con un aumento del tamaño de los bancos europeos se verían contrarrestadas por los efectos positivos de la diversificación del riesgo entre los Estados miembros. “El BCE reconoce plenamente los riesgos potenciales que surgen del tamaño de los bancos y utiliza todas las herramientas de supervisión disponibles para abordar esas cuestiones, como los recargos de capital para las instituciones financieras de importancia sistémica, en estrecha cooperación con otras autoridades encargadas de la estabilidad y resolución financiera”, afirman desde la institución.

En cualquier caso, la conclusión o no de este proyecto quedará en manos del siguiente Parlamento y de la siguiente presidencia europeas, una posibilidad que ya se contempla en Bruselas. “Después de casi diez años de estancamiento en este tema, nos alegra ver que el Parlamento Europeo está dispuesto a avanzar, mientras que la Comisión se reserva su posición en este momento”, expresó Mairead McGuinness, comisaria europea de Estabilidad Financiera, en un discurso frente al Parlamento Europeo el 29 de abril. Recientemente, portavoces del Partido Popular Europeo y de los Socialistas Europeos confirmaron a CincoDías que concretar esta iniciativa está entre las prioridades de ambos grupos parlamentarios; los dos más grandes en el legislativo comunitario.

“Los beneficios superan con creces los costes. Varias características de la unión bancaria contribuyen positivamente a relajar el bucle de retroalimentación negativa entre el riesgo soberano y el riesgo bancario, al aumentar la credibilidad y la confianza en las instituciones bancarias y limitar la responsabilidad implícita del sector público mediante el despliegue de mecanismos de respaldo con financiación privada”, indican desde Scope Ratings.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días