Las empresas guardan medio billón bajo el colchón para tributar menos

¿Pagan mucho en impuestos las compañías? De sus beneficios de 305.000 millones de euros, apenas el 37,58% pasó por el filtro de Sociedades en 2021

Era uno de los secretos mejor guardados del reino en materia fiscal. Sin embargo, como en cualquier buen jeroglífico o los mejores whodunits, la respuesta estaba a la vista de todos. Durante años, muchos analistas se preguntaron cuántos créditos fiscales acumulaban las empresas españolas, especialmente las grandes del Ibex. La ardua tarea de rastrearlos en las prolijas memorias que acompañan a los resultados, y su ubicación a menudo dentro de rúbricas más amplias, complicaban sobremanera la estimación. La cuestión no es baladí, en tanto esa figura tributaria es clave a la hora de determinar cuánto pagan las empresas por el Impuesto de Sociedades. Se trata, en roman paladino, de un apunte que aflora a partir de la generación pérdidas y que las compañías pueden detraer de los beneficios de años posteriores, limitando la cuantía sobre la que se aplica el tipo del gravamen.

El montante global de esa hucha, una auténtica red de seguridad impositiva, es colosal. En concreto, de más de medio billón de euros, en torno al 50% del PIB. El dato figura en la página 350 del libro blanco sobre la reforma tributaria que presentó en su día la ministra del ramo, María Jesús Montero, y cuyas principales propuestas siguen durmiendo el sueño de los justos más de un año después. “La evidencia muestra cómo la base imponible consolidada sujeta a tributación en el Impuesto de Sociedades se encuentra presionada, de manera persistente y significativa, a la baja por el impacto de las compensaciones de bases imponibles negativas”, relata el documento, en un párrafo que pasó más que inadvertido.

Los expertos que elaboraron el informe, encabezados por el catedrático Jesús Ruiz-Huerta Carbonell, lo ponen en cifras y estiman un ajuste de 25.000 millones a la hora de pasar por la ventanilla del Fisco en el año 2019, por ejemplo, gracias a este colchón. También una pérdida recaudatoria “no inferior” a 5.000 millones cada ejercicio. El impacto, por si fuera poco, “tendrá una importante relevancia cuantitativa en los ejercicios futuros”, debido al stock acumulado de bases imponibles negativas. Es ahí donde los gurús de Hacienda facilitan la cifra en cuestión: 575.334.038.000 euros. Por si fuera poco, el balance no incluye los denominados activos fiscales diferidos (los llamados DTA), que otorgan específicamente a los bancos una suerte de créditos adicionales para compensar los 100.000 millones desembolsados en gastos para saneamientos tras la crisis de Lehman. Les aportan un parche adicional de unos 30.000 millones de euros.

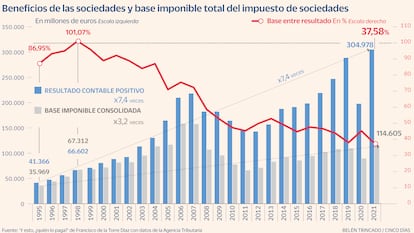

Francisco de la Torre, economista e inspector de Hacienda, no solo ha subrayado el dato en su libro Y esto, ¿quién lo paga? (Debate), sino que lo ha puesto en contexto histórico (ver gráfico). La evolución es demoledora. Durante los años 90, el resultado contable positivo de las empresas y su base imponible son bastante equiparables, es decir, en esa década se tributa por la práctica totalidad de lo que se gana. Sin embargo, a partir de la entrada del nuevo siglo y, sobre todo, a partir de 2008, se produce una descorrelación importante entre los beneficios registrados y la cuantía que finalmente se grava. En 2010, sin ir más lejos, tras la crisis bancaria, las compañías españolas ganaron 164.164 millones de euros, pero sólo tributaron por 77.658, apenas un 47,3%. Era la primera vez que se bajaba del umbral 50%. En 2021 y en función de la información disponible, de los 304.978 millones de beneficios generados por las corporaciones, solo pasarían por el filtro del Impuesto de Sociedades un total de 114.605. Es decir, apenas un 37,58%. Casi dos de cada tres millones evitaron pasar por la horcas caudinas del tributo.

La disfunción –”un planteamiento que se fue de las manos”, según explica De la Torre a este periódico- cuenta con un sustrato filosófico ligado a la promoción de la expansión internacional de la empresa española y a la creación de los llamados campeones nacionales durante el primer Gobierno del Partido Popular. Un objetivo que promovió un cóctel explosivo de exención fiscal de las rentas obtenidas por las empresas en el exterior, como dividendos o plusvalías, junto a la deducción sin límites de los gastos financieros. “Ingresos que no suman y gastos que sí restan”, se lamenta De la Torre. Todo un drama para la recaudación. Los cambios implementados a partir del año 2012 para acotar esos beneficios fiscales y parar la sangría han limitado el impacto de la normativa. Sin embargo, la herencia permanece.

La anomalía de los créditos fiscales debería ayudar a superar uno de los debates más recurrentes de la fiscalidad en España, esto es, el tipo efectivo de Sociedades que realmente afrontan las empresas. Estas insisten en que pagan en exceso. La patronal CEOE, por ejemplo, deja claro cada vez que tiene ocasión que las compañías abonan a la Agencia Tributaria en torno al 20% de sus beneficios, en tanto calcula el tipo a partir de la base imponible. Hacienda y los gobiernos de turno -bien es cierto que en función de las coyuntura política y sus intereses- a menudo se afanan en advertir que ese porcentaje apenas alcanza el 7% si se plantea sobre el resultado contable. De la Torre tiene claro que la base imponible no puede ser un porcentaje cada vez más reducido de los beneficios empresariales, pero aboga por hacerlo compatible “con el mantenimiento de las inversiones del sector privado y con no causar una fuga de empresas (...) En un mundo que compite por atraer inversiones y sedes de empresas, no se puede arreglar el problema en poco tiempo y en un solo país”.

Seguramente no, pero en 2007 la recaudación por Sociedades ascendió a 44.000 millones, mientras que en el año 2022 apenas superó los 26.000. Los beneficios de empresas clave del Ibex se han recuperado con claridad tras la pandemia, a lomos de la subida de tipos y de la escalada de los precios de la electricidad. Sin embargo, está por ver que ese avance repercuta en la misma proporción en la recaudación fiscal. Es más, muchas corporaciones también pudieron acumular otro jugoso botín de exenciones durante los años del Covid. Todo un círculo vicioso. “La solución no es sencilla, ya que el problema viene de muy atrás, y sigue estando presente con un nivel acumulado de bases imponibles negativas que complicará mucho recaudar en el futuro”, zanja el autor con resignación.

Ferrovial acaba de aprobar su adiós a España y ha puesto rumbo a Países Bajos tras negar con vehemencia que la causa de su marcha tenga que ver con motivos fiscales. Cierto o no, poco reproche le cabe a quien -como otras grandes del selectivo español- acumula a buen seguro importantes deducciones pendientes de aplicación en su balance. Intenten rastrearlas si tienen tiempo. Los misterios más celebrados tienen finales abiertos.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días