El Santander hace de EE UU su tercer mayor mercado en activos tras la compra de Webster

La filial estadounidense supera a la brasileña por activos y se acerca a la británica

No era un secreto para nadie que el Santander había puesto en el objetivo crecer en Norteamérica. Así lo había asegurado en varias ocasiones su propia presidenta, Ana Botín. Lo que sí ha sido una sorpresa para el mercado ha sido la premura y la concatenación de operaciones que en pocos meses han cambiado por completo el viraje y el mapa. En menos de un año ha vendido su negocio en Polonia, pero también ha reforzado su perfil británico con la adquisición al Banco Sabadell de TSB, su filial en ese país, en una operación que se cerró en los momentos clave de la opa del BBVA. Y ha dado el gran salto en Estados Unidos con la toma de Webster anunciada en la noche de este martes. Esta operación hace del mercado estadounidense el tercero más grande para la entidad en activos, tras España y Reino Unido. Y el segundo que más aporte al beneficio, tras España e igualmente por encima de Brasil.

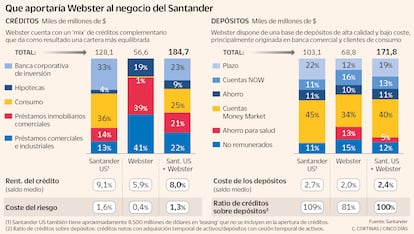

De acuerdo a la presentación a analistas divulgada el mismo martes, una vez completada esta última adquisición, el negocio del Santander en EE UU contará con una cartera de crédito de 185.000 millones de dólares (unos 150.000 millones de euros, al cambio actual), desde algo más de 100.000 millones de euros con los que cuenta hoy. En depósitos, pasará de unos 87.000 millones a más de 150.000.

Con estos datos en la mano, los activos del Santander en EE UU pasarán de 206.778 a cierre de 2025 a cerca de 277.000 (327.000 millones de dólares). Este gran espaldarazo tendrá sus consecuencias en la expansión geográfica del banco. Permitirá a la filial en ese país superar en activos a la brasileña, que cerró 2025 con 209.453 millones.

Brasil, que previsiblemente pasará a de ser el tercer mayor mercado del Santander al cuarto, ha sido una de las joyas del balance. Se trata de un mercado grande, con potencial de crecimiento y donde los de Ana Botín controlan el segundo mayor banco privado del país. Sin embargo, los resultados de los últimos trimestres no han sido muy positivos y la apuesta de largo aliento del banco por EE UU hacía que esta geografía le pisase los talones desde hace tiempo.

EE UU, de este modo, se posiciona como el tercer mercado más importante para el Santander. La apuesta no es nueva. El banco contaba en este país con un potente negocio de financiación de coches y una división de banca de inversión, que en los últimos años ha hecho crecer con una avalancha de fichajes. La parte que le falta era la banca minorista, un territorio arduo y muy competido donde otros bancos europeos han intentado concurrir y han abandonado la idea. Sin ir más lejos, el BBVA vendió en 2020 el banco que tenía en ese país.

En beneficio, la suma de las ganancias de Santander en EE UU en 2025 (1.541 millones) y las de Webster (1.000 millones de dólares, unos 850 millones de euros) elevan la cifra total hasta el entorno de los 2.400 millones. Esto colocaría a la enseña como la segunda que aporta más beneficio al grupo, solo después de España, que obtuvo unas ganancias en 2025 de 4.272 millones. Dejaría en la tercera posición por beneficio a Brasil, con 2.168 millones.

Botín había dado pasos para atacar ese segmento. Hace alrededor de un año lanzó su enseña digital en EE UU, Openbank. Y se encontraba en un plan de crecimiento en todo el país con nuevos productos. Webster, por su parte, es una entidad que está especializada en el noreste del país y en pequeños clientes, así como en financiación de empresas medianas. Botín ha explicado que su estrategia no es crecer en todo EE UU, sino que se centrarán en el noreste, una zona con un tamaño similar al Reino Unido.

La toma de Webster le permite abordar este segmento y ganar tamaño en el país, de modo que, en palabras de la presidenta, se logra la escala suficiente para competir en todos los mercados en los que está presente. A lo largo de los años, la estrategia del banco ha sido hacer crecer las enseñas en cada país hasta que consigan el tamaño que juzgan como suficiente. Y, si no, venderlos.

Así, EE UU rivalizará también con Reino Unido como el segundo mayor mercado para el banco. La filial británica alcanzará los 300.000 millones de libras (350.000 millones de euros), una vez complete la adquisición de TSB, que se prevé para el 1 de mayo. La suma de las dos entidades se colocará como la cuarta mayor en hipotecas (con una cartera de 200.000 millones de libras, 230.000 millones de euros) y la tercera en depósitos (250.000 millones de euros) del país.

Por encima de todo ello, España -donde el banco dio el gran salto en 2017 con la toma del Popular- se mantiene como la mayor filial por activos del Santander, con 542.507 millones de euros a cierre de 2025. En otros momentos, como la Gran Recesión o la era de los tipos cero, la actividad en España renqueaba y era remolcada por la diversificación internacional. Ahora, brilla: es el país también que presenta un mayor beneficio (4.272 millones) y con una rentabilidad disparada en el 24%.

En otro ámbito distinto queda México, el quinto mayor mercado con 102.227 millones en activos. Es otra de las geografías donde Botín había puesto el foco para crecer. De hecho, en los inversores se esperaba antes una operación allí y se pensaba que el gran salto en EE UU llegaría en un par de años. Una vez que la presidenta ha afirmado que pisan el freno en operaciones corporativas, la incógnita es si finalmente consideran que su filial azteca (donde reina su eterno rival, el BBVA) sí tiene el tamaño suficiente para competir.

El envés de todo este mapa de intenciones está en Polonia. En la primavera del año pasado el banco decidió apretar el botón de la venta en esta filial. Hace escasas semanas firmó la venta al grupo austríaco Ertse Bank por 7.000 millones, con lo que han financiado la adquisición de TSB y puesto en marcha un plan de recompras de acciones. Un analista del sector explica que Polonia fue durante años un vector de crecimiento del banco, pero que sentían que había llegado a su techo y tenían problemas para alcanzar la escala deseada.

Otra lectura es la intención del Santander de potenciar en su balance las economías desarrolladas y las divisas fuertes (dólar, euro u libra). Tal y como se establece en la presentación a analistas, una vez se culminen las adquisiciones de Webster y de TSB, el 80% del crédito y el 64% del beneficio procederán de estas monedas. En el caso de las ganancias, por ejemplo, el 41% procederá de países euro, por un 11% de Reino Unido y un 12% de EE UU. Las divisas débiles (fundamentalmente los países latinoamericanos) pasarán de sumar un 44% a un 36%, por la salida de Polonia.